은행 수수료 수입 연 5조 육박…적정성 논란 재가열

은행 수수료 순이익 연 5조원 육박…10년來 최대

예금주명 변경까지 부과…항목 34가지나 달해

국내 은행들이 이런저런 수수료로 벌어들이는 돈이 연간 5조원에 육박하고 있는 것으로 나타났다. 문제는 은행들이 금융 거래에 부과하는 통상적인 수수료 외에 각종 증명서는 물론, 심지어 예금의 소유주 명칭을 바꾸거나 잔액을 인증해주는 단순 작업 등 별다른 비용 부담이 없어 보이는 항목들에서까지 돈을 받으면서 적정성 논란이 다시 가열되고 있다.

은행들이 고객들을 위해 기본적으로 제공해 줄 수 있는 서비스들까지 수수료 장사에 끌어들이고 있다는 비판의 목소리는 점점 커질 것으로 보인다.

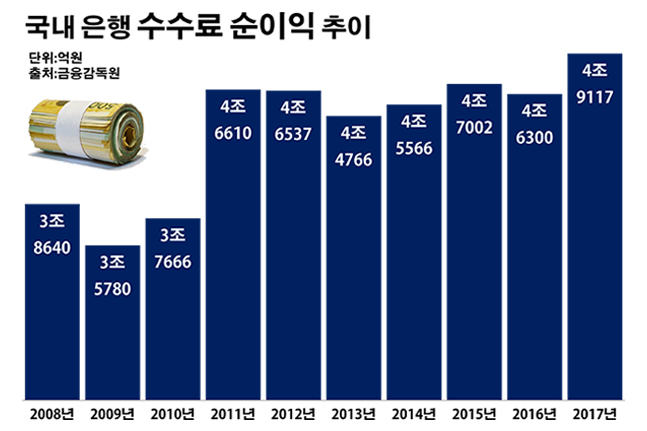

29일 금융감독원에 따르면 시중은행과 지방은행, 인터넷전문은행, 특수은행 등 국내 19개 은행이 지난해 거둔 수수료 순수익은 4조9117억원으로 전년(4조6300억원) 대비 6.1%(2817억원) 증가했다.

이 같은 금액은 최근 10년 내 가장 큰 액수다. 2010년까지 3조원 대에 머물던 은행들의 수수료 순수익은 2011년 4조원을 넘어선 뒤 줄곧 4조5000억원 안팎 수준을 유지해 왔다. 그러다 지난해 3000억원 가까이 늘면서 5조원을 눈앞에 뒀다. 은행별로 보면 펀드수수료 등을 포함, 지난해 국민은행의 수수료 순수익이 9288억원으로 가장 많았다. 이어 ▲우리은행 7819억원 ▲신한은행 7649억원 ▲KEB하나은행 6037억원 ▲NH농협은행 5003억원 등 순이었다.

은행들이 매기고 있는 수수료 항목은 총 34가지에 이른다. 예금과 관련된 수수료가 20가지로 가장 많고 ▲외환 거래 9가지 ▲대출 4가지 ▲기타 2가지 등이다.

이중 일반 소비자들이 가장 많이 접하게 되는 항목은 송금이나 자동화기기(ATM) 인출 시 내야하는 예금 관련 수수료들이다. 또 해외 유학이나 이민이 늘면서 외국으로 돈을 보내거나 외화를 수취할 때 내야하는 비용도 이제는 일상적인 수수료로 자리 잡았다.

대출과 연관된 것들 가운데는 약정 만기 전 대출금을 상환할 때 내야 하는 중도상환 수수료와 기업의 한도대출에 대한 수수료 등이 포함돼 있다. 이밖에 은행에서 펀드나 보험 등 다른 금융권 상품에 가입할 때도 고객이 일정 비율의 수수료를 부담해야 한다.

은행들의 수수료를 둘러싼 논란이 계속되는 이유는 이처럼 일반화된 몇몇 부분들을 제외하면 고객들 입장에서 왜 돈을 내야 하는지 납득하기 힘든 상황임에도 은행 측이 이에 대해 별다른 설명 없이 수수료를 요구하고 있어서다.

다른 금융권과의 형평성에서도 문제가 제기된다. 은행들은 대출 관련 제증명서를 발급하면서 일반증명서는 1000~5000원을, 은행조회서는 1만~5만원의 수수료를 받고 있다. 하지만 은행 다음으로 대출이 많은 보험사들은 이와 관련된 증명서 발급 수수료를 대부분 면제하고 있다.

은행들마다 금액이 상이하다는 점도 소비자들의 불만을 더욱 키우는 대목이다. 특히 일부 은행들은 면제하고 있는 수수료 항목이 다른 은행에서는 유료일 때도 많아, 결국 무료로 제공할 수 있는 서비스에 대해서도 고객들에게 비용을 전가하고 있다는 지적이 나온다.

이 같은 대표적인 사례는 예금 잔액 증명서 발급 수수료다. 이는 이름 그대로 자신의 예금 잔액을 증명하고자 하는 고객에게 은행이 발행하는 서류다. 주로 법인을 설립할 때나 건설업 잔고증명, 유학 준비 등에 쓰인다.

이에 대해 은행들은 발급 건당 1000~3000원의 수수료를 받고 있다. 시중은행들 중에서는 국민은행이 3000원으로 비싸고, 신한·KEB하나·우리·한국씨티·SC제일은행은 모두 2000원을 부과하고 있다. 케이뱅크·카카오뱅크 등 인터넷은행들이 1000원으로 싼 편이다.

통장 예금주의 이름을 바꿀 때 은행들이 받고 있는 예금주명 변경 수수료도 뒷말이 나오는 요금들 중 하나다. 해당 수수료는 기업이나 법인 등 단체가 이름을 바꾸거나 특정한 모임 이름으로 통장을 개설했다가 모임 명칭을 바꿔 예금주명을 변경해야 할 때 은행들이 거둬가는 비용이다. 단, 개인의 개명에 대해서만 대부분 은행들이 수수료를 면제해주고 있다.

이 역시 국민은행이 1만원으로 국내 은행들 가운데 가장 비싼 수수료를 받고 있다. 나머지 은행들은 대부분 5000원의 수수료를 매기고 있다. 신한은행이나 KEB하나은행, IBK기업은행, 케이뱅크 등은 이에 대해 수수료를 면제하고 있다.

이런 수수료들의 경우 각각의 특성 상 이용 빈도가 잦은 편은 아니지만 소비자 입장에서는 관련된 업무를 볼 때 울며 겨자 먹기로 감내할 수밖에 없는 비용들이다. 더욱이 고객들 대부분 주거래 은행이 몇 군데 되지 않는다는 현실을 고려하면 사실상 은행이 요구하는 대로 수수료를 내야하는 실정이다.

금융권 관계자는 "금융권 전반을 놓고 보면 회사의 비용 부담이 적은 수수료들의 경우 고객 서비스 차원에서 이를 면제해주는 금융사들이 늘고 있다"며 "다만 은행들은 상대적으로 수수료들을 관행적으로 유지해 온 경향이 있는 만큼 이제는 고객 관점에서 관련 항목들을 재정비할 필요가 있어 보인다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 은행들이 각종 수수료로 벌어들이는 돈이 점점 불어나면서 연간 5조원에 육박하고 있다.ⓒ데일리안

국내 은행들이 각종 수수료로 벌어들이는 돈이 점점 불어나면서 연간 5조원에 육박하고 있다.ⓒ데일리안

국내 은행 수수료 순이익 추이.ⓒ데일리안 부광우 기자

국내 은행 수수료 순이익 추이.ⓒ데일리안 부광우 기자