NPL 커버리지비율 74.5%…은행 계열 금융지주들 중 최저

1년 전보다 악화 유일…부실 확대 조짐 와중 역주행 우려

NPL 커버리지비율 74.5%…은행 계열 금융지주들 중 최저

1년 전보다 악화 유일…부실 확대 조짐 와중 역주행 우려

DGB금융지주가 국내 은행 계열 금융지주사들 가운데 부실 대출에 대한 방비가 가장 허술한 것으로 나타났다. 안 그래도 대출에서 생길지 모를 위험에 맞서기 위한 대응력이 경쟁사들보다 떨어지던 실정이었음에도 상황을 더욱 악화시키면서 위기감을 증폭시키고 있다. 계속되는 불황에 대비하기 위해 다른 금융지주들이 일제히 부실 방패를 강화해 가는 와중 벌어지고 있는 DGB금융의 역주행에 우려의 시선이 쏠린다.

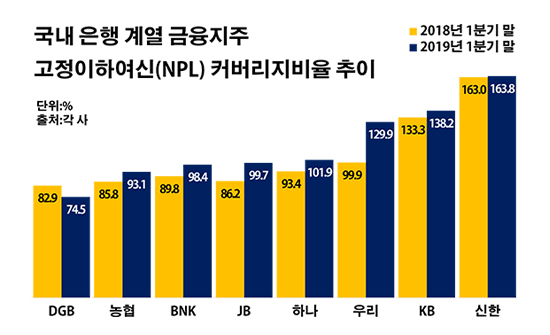

17일 금융감독원에 따르면 올해 1분기 말 신한·KB·우리·하나·NH농협·JB·BNK·DGB금융 등 국내 8개 은행 계열 금융지주들의 평균 고정이하여신(NPL) 커버리지비율은 112.4%로 전년 동기(104.3%) 대비 8.1%포인트 오른 것으로 집계됐다.

NPL 커버리지비율은 금융사가 보유한 부실 대출을 가리키는 고정이하여신 잔액과 비교해 충당금을 얼마나 적립하고 있는지 보여주는 지표다. 이 수치가 높을수록 향후 잠재적인 부실에 대비할 수 있는 능력이 크다는 의미로, 100%를 넘는다는 것은 금융사가 가지고 있는 부실 대출보다 많은 충당금을 쌓아 방비하고 있다는 얘기다.

금융지주별로 보면 DGB금융의 부실 대출 대응 능력이 눈에 띄게 떨어지는 것으로 분석됐다. DGB금융의 NPL 커버리지비율은 74.5%로 조사 대상 금융지주들 중 최하를 기록했다. 다른 금융지주들의 해당 비율이 모두 100% 안팎인 것과 비교하면 크게 낮은 수준이다.

특히 최근 그 흐름이 더욱 나빠지고 있다는 점은 염려를 키우는 대목이다. DGB금융의 NPL 커버리지비율은 1년 전에도 82.9%로 금융지주들 가운데 가장 낮았다. 그런데 그 사이 비율이 8.4%포인트 더 하락하며 경쟁 금융지주들과의 간격이 한층 벌어지게 됐다.

이처럼 대출 위험에 대한 DGB금융의 대응력이 떨어지고 있는 이유는 단순하다. 핵심 계열사인 대구은행의 부실 대출이 늘고 있는 탓이다. 같은 기간 대구은행의 고정이하여신은 2134억원에서 3525억원으로 12.5%(391억원)나 증가했다. 고정이하여신은 3개월 이상 연체된 대출을 가리키는 말이다.

DGB금융을 제외한 다른 금융지주들의 NPL 커버리지비율은 모두 상승 곡선을 그렸다. DGB금융과 함께 지방금융지주로 분류되는 JB금융과 BNK금융의 NPL 커버리지비율은 100%를 바라보는 선까지 올라왔다. JB금융은 86.2%에서 99.7%로, BNK금융은 89.8%에서 98.4%로 각각 13.5%포인트와 8.6%포인트씩 NPL 커버리지비율이 상승했다. 농협금융 역시 85.8%에서 93.1%로 NPL 커버리지비율이 7.3%포인트 개선됐다.

국내 4대 시중은행을 끼고 있는 대형 금융지주들의 NPL 커버리지비율은 모두 100%를 넘겼다. 우리금융의 NPL 커버리지비율은 129.9%로 1년 전(99.9%) 우리은행 시절보다 30.0%포인트나 올랐다. 하나금융의 NPL 커버리지비율도 93.4%에서 101.9%로 8.5%포인트 상승하며 100%를 돌파했다. 이밖에 KB금융은 133.3%에서 138.2%로, 신한금융은 163.0%에서 163.8%로 각각 4.9%포인트와 0.8%포인트씩 NPL 커버리지비율이 개선됐다.

금융지주들이 부실 대출에 대한 대응을 강화하는데 여념이 없는 배경에는 국내 경기의 부진이 자리하고 있다. 차주들의 경제적 사정이 나빠지면서 대출금 상환에 어려움을 겪는 이들도 함께 늘어날 것이란 걱정은 점점 확산되고 있다. 은행 입장에서는 앞으로 부실 대출이 확대될 공산이 크다는 뜻이다.

가계대출의 경우 이미 부실화가 현실로 다가오는 모습이다. 올해 1분기 말 국내 4대 시중은행들의 평균 가계대출 연체율은 0.27%로 전년 동기(0.24%) 대비 0.03%포인트 상승했다. 아직 그 폭이 크지는 않았지만, 조사 대상 모든 은행들의 가계부채 연체율이 나빠지는 추세를 보였다. 더욱이 이들의 가계부채 중에서도 상환 능력이 우수한 담보대출의 연체율까지 함께 상승하면서 위험 조짐이 확산하고 있다.

기업대출의 불안도 커지고 있긴 마찬가지다. 기대와 달리 최근 미국과 중국 사이의 무역협상에서 파열음이 나오면 국내 수출기업들의 주름살을 깊게 하고 있다. 여기에 더해 미국이 중국을 상대로 관세 폭탄을 예고하면서 국제 무역을 둘러싼 불확실성은 계속 커져가고 있다. 여기에 자영업 위기가 확산하고 있는 측면도 기업대출 부실의 잠재적 요인으로 꼽힌다.

금융권 관계자는 "최근 금융 시장의 여건을 고려할 때 금융사들은 최대한 보수적으로 충당금을 적립할 필요가 있다"며 "가계와 기업대출 모두 건전성이 나아질 것이라고 기대하기 힘든 현실"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 은행 계열 금융지주 고정이하여신(NPL) 커버리지비율 추이.ⓒ데일리안 부광우 기자

국내 은행 계열 금융지주 고정이하여신(NPL) 커버리지비율 추이.ⓒ데일리안 부광우 기자