×

공유하기

투자의견 '매수', 목표주가 9만5000원 유지 밝혀

현대홈쇼핑 주가 추이.ⓒ현대차증권

현대홈쇼핑 주가 추이.ⓒ현대차증권

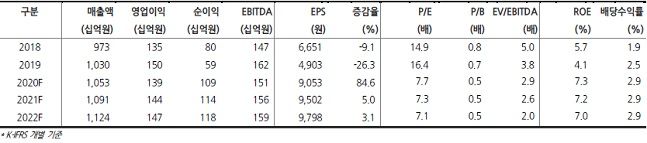

현대차증권은 12일 현대홈쇼핑에 대해 1분기 실적이 부진한데 2분기에도 뚜렷한 회복을 기대하기는 쉽지 않다고 진단했다. 투자의견은 '매수'를 유지하지만 목표주가는 9만5000원으로 하향조정한다고 밝혔다.

박종렬 현대차증권 연구원은 "1분기 별도기준 취급고 1조80억원, 매출액과 영업이익 2560억원, 337억원으로 전분기에 비해 부진한 영업실적을 기록했다"며 "채널별로는 T-커머스와 모바일의 고성장이 전체 외형 성장을 견인한 가운데 품목별로는 식품, 리빙, 렌탈상품 판매 등이 호조세를 보였다"고 강조했다.

이어 "매출총이익률의 약화와 지난해 일회성 이익 반영으로 영업이익은 당초 전망치를 크게 하회했다"며 "일회성 이익 효과를 제외할 경우 영업이익은 전년동기대비 0.4% 감소한 것"이라고 덧붙였다.

박 연구원은 "당초 예상보다 부진한 실적 흐름을 감안해 매출액과 영업이익을 각각 0.4%, 8% 하향조정한다"며 "모바일 부문의 성장 둔화를 반영했고 매출총이익률의 약화와 판관비 부담 증대를 감안했기 때문"이라고 말했다.