×

공유하기

올해 들어 전속설계사 1000명 가까이 늘려…경쟁사들과 '대비'

IFRS17 앞두고 보장성 강화 박차…"리크루팅 강화 지속 추진"

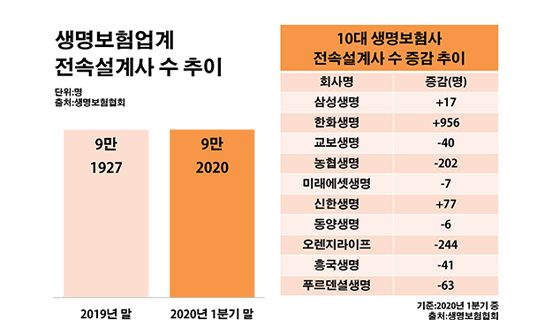

생명보험업계 전속설계사 수 추이.ⓒ데일리안 부광우 기자

생명보험업계 전속설계사 수 추이.ⓒ데일리안 부광우 기자

한화생명이 올해 들어 전속설계사를 1000명 가까이 늘린 것으로 나타났다. 신종 코로나바이러스(이하 코로나19) 여파로 비대면 영업의 중요성이 커지는 분위기 속에서도 대면 조직을 눈에 띄게 키우고 나섰다는 점에서 이례적인 흐름으로 평가된다. 새 국제회계기준(IFRS17) 도입이 다가오면서 역할이 커지고 있는 보장성 상품 영업에 드라이브를 걸기 위한 행보로 풀이되는 가운데, 한화생명의 낯선 실험을 둘러싼 생명보험업계의 관심도 점점 커지고 있다.

24일 생명보험협회에 따르면 국내 24개 생보사에 소속된 전속설계사는 올해 1분기 말 기준 총 9만2020명으로 지난해 말(9만1927명)보다 0.1%(93명) 늘어난 것으로 집계됐다. 전속설계사는 이름 그대로 특정 보험사에 소속돼 상품을 비교·분석·평가하고 그 회사의 상품만을 판매하는 영업 직원이다.

생보사별로 보면 가장 눈에 띄는 변화가 포착된 곳은 한화생명이었다. 한화생명의 전속설계사는 같은 기간 1만7808명에서 1만8764명으로 5.4%(956명) 증가했다. 한화생명을 제외하고 보면 생보업계 전속설계사는 오히려 줄어든 모습이다. 한화생명을 뺀 나머지 23개 생보사 소속 전속설계사는 7만4119명에서 7만3256명으로 1.2%(863명) 감소했다.

다른 주요 상위권 생보사들의 경우 도리어 전속설계사를 축소하는 흐름이다. 특히 오렌지라이프가 5126명에서 4882명으로, NH농협생명이 1687명에서 1485명으로 각각 4.8%(244명)와 12.0%(202명)씩 전속설계사를 줄이며 감소폭이 큰 편이었다. 한화생명과 함께 빅3 생보사로 꼽히는 교보생명의 전속설계사 역시 1만4249명에서 1만4209명으로 다소(0.3%·40명) 줄었다. 국내 최대 생보사인 삼성생명의 전속설계사만 2만4105명에서 2만4122명으로 0.1%(17명) 늘어난 정도였다.

대부분의 생보사들이 설계사 인원을 감축 내지 유지만 하고 있는 배경에는 우선 포화 상태에 다다른 시장 환경이 자리하고 있다. 신규 고객 유치가 점점 어려워지고 있는 탓에 비대면 채널보다 비교적 많은 비용이 드는 대면 조직을 공격적으로 키우기 어려운 실정이다.

아울러 대면 영업보다 온라인과 모바일을 통한 디지털 판매의 중요성이 부각되고 있는 현실도 깔려 있다. 특히 코로나19가 이런 흐름에 더욱 속도를 붙이는 요인이 되고 있다. 안 그래도 디지털 플랫폼에 익숙한 젊은 층이 코로나19를 계기로 이 같은 비대면 채널을 더욱 선호하게 되면서다.

이런 와중 한화생명에서 감지된 남다른 움직임은 단순한 우연이 아닌 전략적 선택으로 풀이된다. 여승주 사장이 직접 나서 설계사 채용 확대를 강조하고 나서면서다. 여 사장은 이번 달 초 열린 경영전략회의에서 "상반기부터 추진해 온 리크루팅 넘버원 전략을 지속할 것"이라며 "한화생명은 상반기 설계사 리크루팅 규모에서 업계 최고 수준을 달성하며, 전속채널 영업조직 규모가 완연한 증가세로 전환됐다"고 설명했다. 이어 증가한 조직에 따라 유지율과 정착률 등 효율성 관리에도 박차를 가하겠다고 전했다.

이처럼 한화생명이 전속설계사 육성에 힘을 쏟고 있는 것은 보장성 상품 판매 확대를 위한 것으로 해석된다. 주로 질병에 따른 비용을 보상하는 보장성 보험은 저축성 상품에 비해 상대적으로 보장 내용이 어려워 대면 영업의 역량이 중요한 영역으로 꼽힌다. 이 때문에 과거부터 생보사들은 보장성 영업을 늘리고자 할 때 전속설계사 조직에 힘을 실어 왔다.

더불어 시행이 다가오는 IFRS17도 보험사 입장에서 보장성 상품의 중요성을 다시 돌아보게 만들고 있는 요인이다. 2023년 IFRS17이 적용되면 현재 원가 기준인 보험사의 부채 평가는 시가 기준으로 바뀐다. 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데 IFRS17은 이 차이를 모두 부채로 계산한다. 과거 고금리 저축성 보험을 경쟁적으로 판매했던 생보사들이 최근 들어 이를 자제하고, 대신 보장성 상품 확대에 주력하고 있는 이유다.

실제로 어느 정도 성과도 확인되고 있다. 한화생명이 올해 1분기 보장성 상품에서 거둔 초회보험료는 530억원으로 전년 동기(460억원) 대비 15.4%(70억원)나 증가했다. 같은 기간 생보업계 전체의 보장성 보험 초회보험료가 3521억원에서 3689억원으로 4.8%(168억원) 늘어난 것에 비하면 세 배 이상 높은 증가율이다. 초회보험료는 고객이 보험에 가입한 뒤 처음 납입한 보험료로, 보험사의 성장성을 가늠하는 대표적 지표다.

보험업계 관계자는 "보장성 영업을 강화하기 위해서는 설계사 조직에 드라이브를 걸어야 한다는 것이 업계의 일반적 공식이지만, 장기적인 시장 여건 변화와 코로나19 변수로 인해 선뜻 변화를 가져가긴 어려운 상황"이라면서도 "한화생명과 같은 대형 생보사의 선택이 확실한 효과를 낳을 경우 경쟁사들로서도 고민이 커질 것"이라고 말했다.