×

공유하기

솔루션 34%, 에어로스페이스·생명보험 7% 등 이달 전 계열사 주가↑

지배구조 안정성 더해져 시가총액 9% 늘어난 11조2046억원으로 '쑥'

한화그룹 계열사 주가가 이달 들어 일제히 상승한 가운데, 실적호조와 지배구조 개편에 대한 긍정적인 분석이 나오면서 추가 상승 가능성이 제기되고 있다. 사진은 서울 을지로 소재 한화그룹 본사 전경 ⓒ한화그룹

한화그룹 계열사 주가가 이달 들어 일제히 상승한 가운데, 실적호조와 지배구조 개편에 대한 긍정적인 분석이 나오면서 추가 상승 가능성이 제기되고 있다. 사진은 서울 을지로 소재 한화그룹 본사 전경 ⓒ한화그룹

한화그룹 계열사 주가 동반 상승세가 두드러지고 있다. 올 상반기 동반 어닝 서프라이즈를 기록하는 등 실적모멘텀이 긍정적인 가운데 경영권 승계 이슈가 더해지고 있어서다.

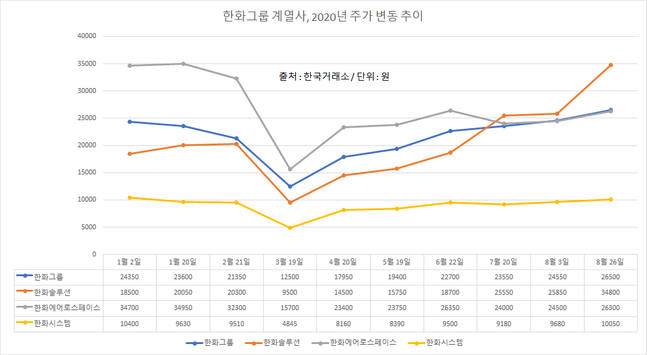

28일 한국거래소에 따르면 전날 코스피시장에서 한화솔루션은 전 거래일 대비 1050원(3.02%) 상승한 3만5850원에 거래를 마쳤다. 지난 21일부터 3거래일 연속 상승세를 탔던 한화그룹 주가는 500원(1.89%) 소폭 하락한 2만6000원에 장을 마감했다. 이외에 한화에어로스페이스는(-3.04%), 한화시스템(-0.80%) 등도 소폭 조정장세를 나타냈다.

한화그룹과 계열사들은 이달 들어 모두 상승세를 타고 있다. 한화는 이번 달 3일 2만4550원에서 지난 26일 마감가 기준으로 2만6500원으로 7.9% 올랐다. 같은 기간 한화솔루션은 2만5850원에서 3만4800원으로 34.6% 급증했다. 또 한화에어로스페이스(+7.3%), 한화생명(+7.0%), 한화시스템(+3.8%), 한화투자증권(+2.2%), 한화손보(+0.3%) 등 모든 계열사가 8월 들어 상승흐름을 탔다.

이 같은 상승세의 요인은 우선 실적 때문이다. 한화그룹은 올해 2분기에 연결기준으로 전년 동기 대비 37.9% 증가한 5013억원의 영업이익과 146.2% 급증한 1166억원의 지배순이익을 시현했다. 우선 방산·무역 등 자체사업 영업익이 1년 새 21.6% 오른 585억원까지 확대됐다.

뿐만 아니라 전년 동기 기준으로 건설과 솔루션 부문에서 각각 18.0%, 7.9% 씩 늘어난 886억원과 1285억원의 영업익을 거둔 것도 긍정적으로 작용했다. 생명보험에서도 지난해 같은 기간 보다 173.5% 급증한 1280억원의 순이익을 거뒀다.

실적 향상으로 주가가 탄력을 받으니 시가총액도 향상됐다. 지난 달 말 10조2664억원이던 한화그룹의 시가총액은 이번 달 21일 기준 11조2046억원으로 9.1%(9382억원) 늘었다. 같은 기간 삼성그룹(-0.7%), SK(-1.3%), 롯데(-0.6%) 등 그룹이 시총 하락을 경험한 것과 대비된다. 특히 한화는 11조원대에 진입하면서 12조2787억원으로 7위 자리에 오른 현대중공업과의 격차를 1조원 대로 좁혔다.

김장원 IBK투자증권 연구원은 "한화는 코로나19로 사업 환경이 좋지 않은 상반기에도 수익 개선에 성공한 만큼 하반기에도 이 같은 상승흐름이 유지될 것으로 보인다"며 "자체사업뿐 아니라 계열사 가치도 함께 상승할 것으로 전망되는 만큼 주가에 대한 우려는 줄어들고 상승 기대감이 커지고 있는 상황"이라고 설명했다.

ⓒ데일리안

ⓒ데일리안

증권가에서는 한화그룹 주가가 조금 더 상승할 여지가 있는 것으로 보고 있다. 실제로 에프엔가이드가 집계한 국내 증권사 리서치센터가 내놓은 한화 평균 목표주가는 이번 달 3일 2만7833원에서 지난 25일 기준으로 3만2222원까지 상향됐다. 대부분의 증권사가 상승 가능성을 높게 점치고 있다는 의미다.

추가 상승의 가장 큰 요인으로는 경영권 승계를 통한 지배구조 안정화가 꼽힌다. 한화그룹은 내년 상장을 목표로 외국계 증권사에 한화종합화학의 입찰제안요청서(RFP)를 보냈다. 종합화학은 김승연 한화그룹 회장의 세 아들이 지분 100%를 보유한 에이치솔루션이 지배하고 있는 회사다. 이에 종합화학이 상장하면 기업가치 상승과 함께 지배구조가 일원화되는 효과가 발생한다.

또 지난 24일 공정거래위원회가 한화그룹 계열사들이 옛 한화S&C에게 일감을 몰아줬다는 혐의에 대해 무혐의 결정을 내린 것도 호재다. 한화S&C는 2017년 10월 투자법인인 에이치솔루션과 한화S&C로 물적 분할했고 2018년 5월에는 한화S&C는 한화시스템과 합병됐다.

김 회장 3형제가 대주주인 에이치솔루션은 또 한화시스템의 지분 13%를 보유하고 있어 실질적으로 보유하고 있는 것이나 다름 없었지만, 그 동안 일감 몰아주기 조사 때문에 제대로 된 경영권을 행사할 수 없었다. 하지만 이번에 일감 몰아주기 혐의가 풀리면서 한화시스템과 관련한 경영권 개편에도 돌입할 수 있게 돼 지배구조가 일원화 될 것으로 전망된다.

최남곤 유안타증권 연구원은 "주가 상향의 핵심 근거는 우선 주요 상장 자회사의 주가 상승과 하반기 연결 실적에 대한 양호한 전망 때문"이라며 "추후 지배구조 개편 가능성이 높게 점쳐지는데 이 과정에서 기업 가치가 강력한 상승 모멘텀을 받을 것으로 예상되는 만큼 추가 주가 상승여부에도 촉각을 기울여야 한다"고 말했다.