×

공유하기

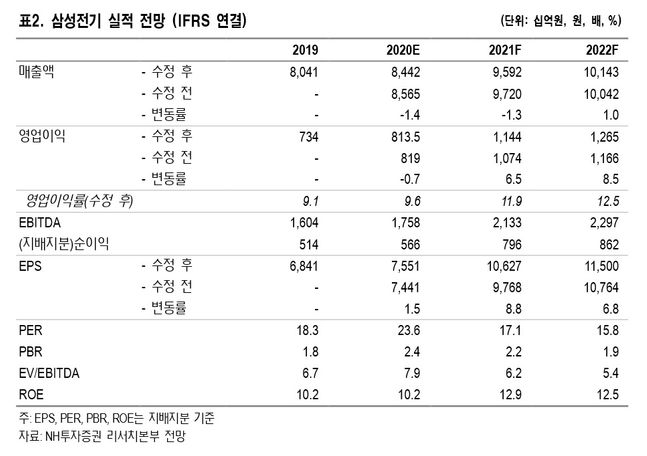

삼성전기 실적 전망ⓒNH투자증권

삼성전기 실적 전망ⓒNH투자증권

NH투자증권은 8일 삼성전기에 대해 업황 개선에도 경쟁사 대비 여전히 저평가 돼 있다며 목표주가를 기존 22만5000원에서 25만원으로 상향하고 투자의견 ‘매수’도 유지했다.

이규하 연구원은 “먼저 올해 영업이익 전망치를 기존 대비 6.5% 상향했다”며 “적층세라믹콘덴서(MLCC) 수급 불균형이 하반기로 갈수록 심화될 것으로 예상해 MLCC가 포함된 컴포넌트 사업부의 영업이익률을 기존 대비 1%p 상향했기 때문”이라고 밝혔다.

이 연구원은 “글로벌 MLCC 업체들도 업황 개선을 반영해 밸류에이션 지속적으로 확대되고 있는 상황”이라며 “특히 무라타(Murata)는 최근 역사적 주가수익비율(PER) 밸류에이션 밴드 상단을 넘어서 역대 최고가를 갱신한 반면, 삼성전기는 여전히 저평가 되어있고 글로벌 카메라 선도 업체로의 경쟁력 고려시 추가 상승 여력이 충분하다”고 판단했다.

MLCC 수급 불균형 심화로 춘절 이후 가격 인상 가능성도 높다고 내다봤다.

그는 “올해 춘절 이후 MLCC 업황에 대해 일본 업체인 무라타와 대만 업체들의 전망은 온도차가 존재한다”며 “무라타는 재고조정 가능성을 언급하고 있으며 대만 업체들은 춘절 이후 가격을 인상하겠다는 계획을 가지고 있다”고 설명했다.

이 연구원은 “당사는 결론적으로 무라타의 재고조정 우려는 과도하며 오히려 중화권 세트 업체들의 공격적인 스마트폰 출하량 확대로 MLCC 공급 부족이 심화될 것으로 전망한다”면서 “특히 최근 아이폰 판매 호조세와 수동부품 공급 부족 감안시 춘절 이후 대만업체들의 MLCC 가격 인상 가능성이 높아 동사도 믹스 개선에 따른 수혜가 전망된다”고 분석했다.