×

공유하기

LG 4분기 실적 프리뷰ⓒNH투자증권

LG 4분기 실적 프리뷰ⓒNH투자증권

NH투자증권은 14일 LG에 대해 계열분리 이후 성장 가속화가 기대된다며 목표주가를 기존 12만9000원에서 16만4000원으로 상향했다. 투자의견 ‘매수’도 유지했다.

김동양 연구원은 “LG는 91:9 인적분할을 통한 계열분리 예정으로 존속지주는 전자, 화학, 통신 등 주력사업을 유지하며 계열분리에 따른 불확실성을 해소할 것”이라며 “하반기 계열분리 이후 신사업 발굴을 통한 성장 본격화가 전망된다”고 밝혔다.

김 연구원은 “LG화학의 물적분할 추진, LG전자-마그나의 전기차파워트레인 합작법인(JV) 설립 등 주력사업 강화를 위한 구조 개편은 이미 시작됐다”며 “기저효과와 계열사 체질개선을 통한 지난해 영업이익 턴어라운드에 이어 올해에도 주요 계열사들 실적 호조로 영업이익 20% 성장을 전망(2조7478억원)한다”고 분석했다.

그는 “순현금 1조8000억원 등 풍부한 현금 유동성을 활용한 주주가치 제고 및 신성장 포트폴리오 강화가 기대된다”고 평가했다. 또 지주회사 현금흐름 증가와 지난해 말 LG화학의 배당금 지급 상향 결정 등으로 작년 말 주당배당금 상향 조정이 기대된다고 내다봤다.

현재 주가는 순자산가치(NAV) 대비 65% 할인된 절대 저평가 영역이란 분석이다.

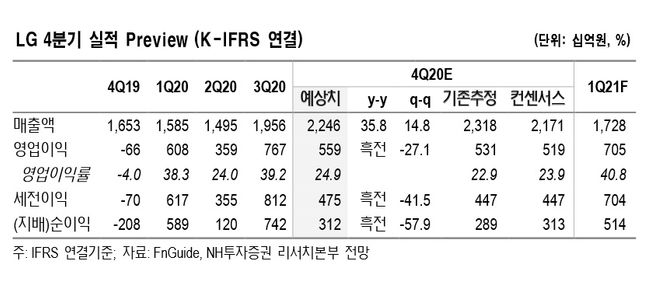

LG의 4분기 매출액은 전년 동기 대비 36% 증가한 2조2457억원, 흑자전환 한 5590억원으로 시장 컨센서스를 충족할 것으로 추정했다. 김 연구원은 “LG화학은 여수공장 화재 영향이 일부 있으나 주요 상장자회사 실적 성장이 진행 중”이라며 “LG CNS도 LG그룹 계열사 IT투자 확대로 수익성 개선세 유지가 추정된다”고 했다. 다만 S&I코퍼레이션은 성수기임에도 코로나19 영향 확대로 영업이익 감소를 전망했다.