×

공유하기

원리금비보장 DC·IRP 수익률 13%, 11%로 집계…증시호조에 1년 새 7%P, 5%P씩 상승

동학개미 유입으로 직접투자 상품 적립금 규모 확대…"자산 범위 확대해 안정성 확보해야"

증시 활황으로 증권사가 운용하는 퇴직연금 평균 수익률이 10%를 넘기는 등 호조를 나타내고 있다. ⓒ픽사베이

증시 활황으로 증권사가 운용하는 퇴직연금 평균 수익률이 10%를 넘기는 등 호조를 나타내고 있다. ⓒ픽사베이

증권사 퇴직연금 평균 수익률이 10%를 넘긴 것으로 나타났다. 지난해 증시 급등세로 퇴직연금 상품에 편입된 자산들이 고수익을 거뒀기 때문이다. 직접투자를 선호하는 동학개미가 퇴직연금 시장으로 대거 유입되면서 확정기여(DC)형과 개인형 퇴직연금(IRP)의 적립액도 크게 늘어났다. 일각에서는 이 같은 상승장이 지속될 것이란 보장이 없는 만큼 자산 운용 범위를 확대해 안정성을 확보해야 한다고 조언했다.

21일 금융투자협회에 따르면 지난해 4분기 기준 국내 14개 증권사의 원리금비보장 DC형 퇴직연금 평균 수익률은 13.00%로 집계됐다. 지난해 같은 기간의 5.93%보다는 7.07%포인트 개선된 기록이다. 원리금비보장형 퇴직연금은 주식을 비롯한 위험성 자산을 담을 수 있는 상품이다. 증시가 상승하면 수익률도 함께 올라가는 구조다. IRP 수익률도 원리금비보장형을 중심으로 크게 개선됐다. 지난해 4분기 IRP 수익률은 11.60%를 기록했다. 지난해 같은 기간의 6.72% 대비 4.88%포인트 늘어난 수치다. 같은 기간 DB형의 수익률은 2.78%에서 4.90%로 소폭 상승했다.

퇴직연금 상품은 종류에 따라 세 가지로 나뉜다. 확정급여(DB)형 퇴직연금은 개인이나 기업이 맡긴 돈을 금융회사가 직접 운용해 수익을 내는 방식으로 운영된다. 과거 퇴직금과 비슷한 개념으로 퇴직할 때까지의 근무 기간과 최후 수령 연봉금액에 따라 받을 수 있는 연금액이 달라진다.

확정기여(DC)형은 가입한 개인이 직접 운용을 책임져야 한다. 가입을 결정한 투자자가 직접 예금, 펀드 등을 선택해 자산을 꾸려야 하는 직접 투자형인 셈이다. 이에 운용수익률에 따라 추후 수령할 수 있는 연금 규모가 달라진다. 개인형 퇴직연금(IRP) 역시 투자자가 적립한 금액을 직접 굴리는 형태로 운용된다.

퇴직연금이 호황을 누리는 이유는 급등세를 나타내고 있는 국내증시의 영향이다. 신종 코로나바이러스 감염증(코로나19) 여파로 지난해 3월 19일 1457.64까지 떨어졌던 코스피지수는 반등해 지난해 12월 30일 2873.47로 한 해를 마감했다. 올해에도 지속된 이 같은 증시 상승세에 코스피는 이번 달 6일 장중 한때 사상 처음으로 3000선을 넘겼다. 이틀 뒤인 8일에는 마감가 기준으로 3152.18까지 치솟으며 역대 최고점을 경신했다.

ⓒ데일리안

ⓒ데일리안

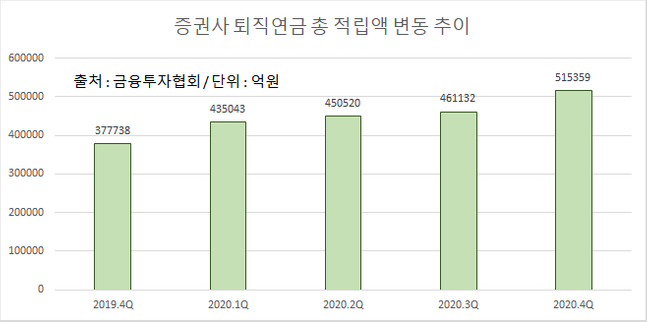

적립금 규모도 상승하는 추세다. 지난해 12월 말 증권사들의 전체 퇴직연금 적립금은 51조5359억원으로 집계됐다. 2019년 같은 기간의 37조7738억원 대비 36.4%(13조7621억원) 늘어난 수치다.

특히 두 자릿수 수익률을 나타낸 DC형과 IRP의 성장세가 두드러졌다. 지난해 12월 말 DC형퇴직연금 적립금 규모는 10조4729억원을 기록했다. 1년 전의 7조1762억원 대비 45.9%(3조2967억원) 급증한 규모다. 같은 기간 IRP 적립금은 4조6013억원에서 7조4546억원으로 62.0%(3조2967억원) 늘었다.

DC형과 IRP에서 적립금 규모가 두 자릿수 상승세를 나타낸 이유는 증시 호황으로 인해 직접투자에 대한 관심이 확대됐기 때문이다. 실제로 개인 투자자들은 지난해 3월 19일부터 이번 달 19일까지 11개월 동안 40조7597억원 규모로 코스피를 순매수하는 등 직접투자 비중을 크게 늘려왔다.

금융투자업계 관계자는 "퇴직연금과 같은 안정성을 중시하는 상품은 현재 증시는 물론이고 향후 흐름을 참고하는 성격이 짙은 상품인 만큼 지난해 연말부터 이어진 코스피의 상승세가 수익률 호조를 이끈 것"이라며 "최근 직접투자상품 위주로 자금이 지속해서 유입되면서 운용자금 규모가 커진 부분도 수익률 상승세에 영향을 미친 것으로 풀이된다"고 설명했다.

일각에선 이 같은 퇴직연금 시장의 성장세가 지속되지 않을 수 있는 만큼 투자자산을 확대해야 할 필요가 있다고 지적했다. 한국거래소는 지속된 저금리 기조 속에 최근 5년 간 수익률이 1~2%에 그칠 가능성이 있다고 분석했다. 금융시장 불안으로 인해 주가가 급락하면 퇴직연금 수익률에도 피해가 전이되기 때문이다. 이에 주식을 포함해 채권, ETF 등으로 자산 범위를 확대할 필요가 있다는 지적이다.

곽성훈 신한금융투자 연구원은 "물가상승률과 연금소득세를 고려하면 1%대 수익률을 기록한 퇴직연금 상품은 노후에 원금만 돌려받는 식에 그칠 가능성이 높다"며 "퇴직연금이 노후자금 성격이 강한 상품인 만큼 최근 장세를 따라 주식에 100% 투자하는 전략은 변동성 측면에서 부담이 커 채권, ETF 등으로 자산범위를 넓혀 안정성을 높일 필요가 있다"고 말했다.