×

공유하기

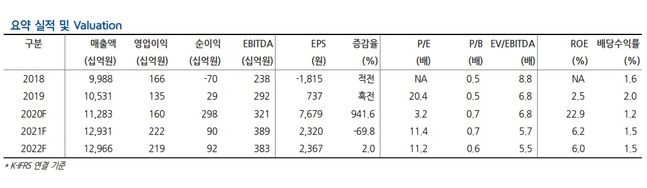

LG상사 요약 실적 및 밸류에이션ⓒ현대차증권

LG상사 요약 실적 및 밸류에이션ⓒ현대차증권

현대차증권은 1일 LG상사에 대해 “물류 부문의 영업이익 확대와 함께 인프라와 자원도 개선될 것”이라며 목표주가를 기존 3만2000원에서 3만4000원으로 조정했다. 투자의견 ‘매수’도 유지했다.

박종렬 연구원은 “LG상사는 지난해 4분기 연결기준 매출액 3조 3703억원, 영업이익 448억원으로 당초 전망치를 웃도는 양호한 실적을 기록했다”며 “지난해 3분기까지 부진했던 산업재·솔루션 부문의 매출액이 큰 폭 증가했고 물류 부문도 해운, 항공 물동량 증가로 매출액이 당초 전망치를 상회했다”고 밝혔다.

박 연구원은 “영업이익은 물류부문의 일회성 손실이 발생했음에도 불구하고 산업재·솔루션의 일회성 이익(베트남 11-2광구 82억원의 충당금 환입)과 에너지·팜 부문에서 팜 시황 상승 및 석탄 판가 인상으로 적자 폭이 크게 개선됐다”고 설명했다.

또 올해에도 양호한 실적 모멘텀이 지속될 것으로 내다봤다. 올해 연간 연결기준 매출액은 전년 대비 14.6% 증가한 12조9305억원, 영업이익은 38.9% 늘어난 2220억원을 전망했다. 그는 “지난해 코로나19로 부진했던 트레이딩(산업재·솔루션) 부문의 회복과 에너지·팜 부문의 회복(석탄 생산량 증가와 판가 상승, 팜오일 판가 인상), 물류 부문의 양호한 업황 지속 때문”이라고 짚었다.

또한 “영업이익도 큰 폭 증가할 것인데 물류 부문이 주도하는 가운데 에너지·팜 부문의 흑자 전환이 가능할 전망”이라며 “향후 코로나19의 진정세에 따라 변동 가능성은 있지만 전체적으로 지난해의 부진을 만회할 것”이라고 관측했다.

이어 “양호한 실적 모멘텀과 주주가치 증대에 대한 노력으로 추가적인 주가 상승이 가능할 것”이라며 “자사주 1000억원 취득 계획 중 현재까지 약 400억원을 집행한 것으로 보인다. 여전히 매력적인 밸류에이션 수준으로 긍정적 접근이 가능한 상황”이라고 덧붙였다.