×

공유하기

ⓒKB증권

ⓒKB증권

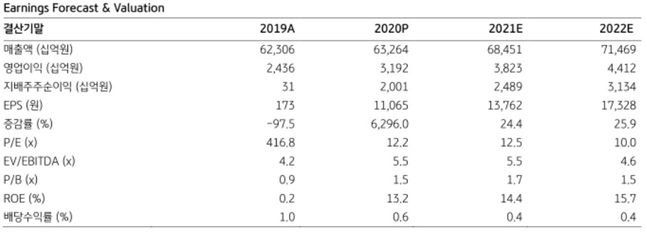

KB증권은 17일 LG전자에 대해 전기차 미래 성장성을 확보했다며 목표주가를 22만원으로 10% 상향 조정했다. 투자의견 ‘매수’도 유지했다.

김동원 연구원은 “목표주가 상향은 전기차 부품 성장성과 1분기 어닝 서프라이즈 전망 등을 반영해 2021년, 2022년 지배주주순이익을 각각 5%, 15% 상향 수정했기 때문”이라며 “특히 올해 전장부품(VS) 수주가 증가하는 가운데 차랑용 램프(ZKW) 수주도 역대 최대치인 11조원으로 예상되고 1분기 추정 영업이익은 가전(H&A), TV(HE) 부문의 프리미엄 가전 판매 확대로 2020년 1분기를 뛰어 넘는 사상 최대 실적 달성이 기대된다”고 밝혔다.

김 연구원은 “전기차 핵심 부품과 양산 능력을 확보한 LG전자는 미래 모빌리티 전기차 시장의 TSMC로 부각되며 향후 글로벌 빅테크 업체들(애플·마이크로소프트·구글 등)에게 매력적인 전기차 파트너로 인식될 전망”이라며 “따라서 LG전자는 글로벌 전기차 시장의 생태계 형성을 주도할 가능성이 클 것으로 기대된다”고 분석했다.

올해 LG전자 스마트폰(MC) 부문은 운영 방향의 전략 변화가 기대된다고 내다봤다. 그는 “2015년부터 6년간 영업적자가 5조원인 MC 사업부의 매각, 철수, 축소 등이 예상되기 때문”이라며 “이에 따라 MC 부문 적자가 없다고 가정하면 연간 8000억~1조원 규모의 적자는 이익증가 효과로 이어져 향후 LG전자의 기업가치가 약 10조원 증가될 것”이라고 추정했다.

이어 “외견상 LG전자 MC는 글로벌 점유율 1%, 적자 사업부에 불과하지만 핵심특허(글로벌 스마트 폰 특허 보유 3위, 5G폰 특허 1700건)를 고려하면 사업가치가 비교적 큰 것으로 판단된다”고 덧붙였다.