×

공유하기

글로벌 TV 시장 2.4% 증가…삼성 1위지만 점유율은 대폭 감소

中, 프리미엄 TV 바짝 추격…기기 외에 플랫폼 등 SW 확대 시급

삼성전자 Neo QLED 8K 제품 이미지ⓒ삼성전자

삼성전자 Neo QLED 8K 제품 이미지ⓒ삼성전자

삼성전자와 LG전자가 초대형·프리미엄 TV를 앞세워 각각 19년 연속 글로벌 TV 점유율 1위, 12년 연속 올레드(OLED) TV 1위를 달성할 수 있을지 주목된다.

올해 TV 시장은 유로컵·파리올림픽 등 대형 스포츠 이벤트에도 불구하고 소폭 성장에 그칠 전망이다. 중국 기업들은 거친 공세로 국내 TV업체들의 입지를 위태롭게 하고 있다. 삼성·LG는 HW(하드웨어) 업그레이드를 넘어 AI를 탑재한 스마트 TV 생태계를 확장하는 방식으로 고객 어필에 나서고 있다.

23일 시장조사기관 옴디아(omdia)는 올해 글로벌 TV 시장 수요가 2억380만대로 전년(2억139만대)와 견줘 1.2% 늘어날 것으로 예상했다. 지난 6월 전망치 보다 61만대 낮춰 잡은 수치다.

3분기까지는 전망치를 상회했다. 이 기간 글로벌 TV 출하량은 1억4678만대로 전년 동기(1억4328만대)와 견줘 2.4% 증가했다. 블랙프라이데이, 크리스마스로 이어지는 대형 쇼핑 이벤트 수요가 받쳐주기만 한다면 옴디아 전망치를 넘어설 가능성이 있다.

전체 TV 시장이 회복세를 보이는 것은 고무적이나, 국내 TV 제조사들의 점유율이 떨어진 것은 아쉬운 대목이다. 1위 삼성전자의 금액 기준 점유율은 28.7%로 전년 동기(30.7%) 보다 2.0%p 줄었다. 수량 기준으로도 0.9%p 감소한 18.1%에 그쳤다.

작년 삼성전자가 글로벌 TV 시장에서 점유율 30.1%를 기록, 3년 만에 30%를 넘어선 것과 비교하면 고전중인 셈이다.

LG전자는 전년 동기와 견줘서는 소폭이나마 증가세를 보였지만 중국업체들의 성장률에는 미치지 못했다. 3분기 금액 기준 점유율은 16.5%로 전년 동기 보다 0.1%p 늘었다. 수량 기준으로는 11.3%에 그치며 중국 업체 TCL, 하이센스에 밀려 4위를 기록했다.

중국 TCL, 하이센스는 LCD(액정표시장치) TV를 앞세워 점유율을 공격적으로 늘리고 있다.

실제 TCL과 하이센스의 올 3분기 시장점유율(금액 기준)은 12.3%, 9.7%로, 작년 동기와 견줘 1.9%p, 0.4%p 늘어난 점을 감안하면 뚜렷한 성장세다.

수량 기준 점유율의 경우, 나란히 13.6%, 11.4%를 기록하며 LG전자(11.3%)를 따돌렸다. 특히 TCL은 삼성전자와의 점유율 격차를 작년 3분기 6.6%에서 4.5%로 좁혔다.

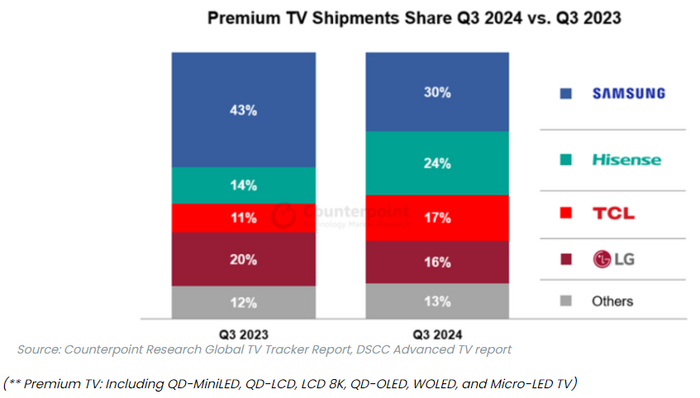

중국 제조업체들은 특히 프리미엄 LCD로 분류되는 미니 LED 강화로 시장 장악력 확대에 힘을 쏟고 있는 것으로 분석된다. 시장조사기관 카운터포인트리서치에 따르면 미니 LED LCD TV 출하량은 전년 동기 대비 102% 성장하며 OLED를 넘어섰다. QD LCD 또한 50% 이상 성장하며 분기 출하량 기준 처음으로 400만대를 돌파했다.

미니 LED TV는 기본적으로 LCD TV로, 100~200마이크로미터 크기의 LED 칩셋을 뜻하는 미니 LED를 백라이트 유닛(BLU)로 사용한다. 기존 LCD 보다 화질이 선명하며 정확한 명암비 구현이 가능하다는 특징이 있다. 삼성전자의 네오 QLED TV, LG전자의 QNED TV도 미니 LED TV다.

이제혁 카운터포인트리서치 연구원은 "중국업체는 이미 스탠다드 LCD에서 시장을 주도하고 있고, 이제는 한국과 일본업체가 선점했던 프리미엄 TV군을 집중 공략하고 있다. 이들은 제품 포트폴리오를 조정함으로써 수익을 개선하고, 브랜드 이미지 제고를 통해 전 지역에서 입지를 확대하고 있다"고 했다.

LG 올레드 에보 제품 이미지ⓒLG전자

LG 올레드 에보 제품 이미지ⓒLG전자

11월 블랙프라이데이, 12월 크리스마스 시즌 등 대형 스포츠·쇼핑 이벤트가 대기하고 있는 만큼 연말 수요 효과에 힘입어 TV 성장세가 지속될 것이라는 전망이 우세하다.

다만 유럽 및 중동 전쟁, 원자재·에너지 공급 불안, 글로벌 인플레이션(물가 상승)에 따른 가계 실질 소득 감소 우려는 여전한 리스크 요인으로 꼽힌다. 프리미엄 제품군에서 빠르게 기술 격차를 좁히고 있는 중국과의 경쟁도 만만치 않다.

삼성과 LG는 연말까지 시황을 잘 타지 않는 초대형·프리미엄 TV 수요를 정조준할 것으로 예상된다.

실제 3분기 누계 삼성전자는 2500 달러(약 350만원) 이상 프리미엄 TV 시장에서 점유율 49.2%를, 1500 달러 이상 시장에서도 50.7%의 점유율을 기록했다. 초대형 시장에서도 75형(금액 기준) 이상은 29.4%의 점유율, 80형 이상은 32.7%의 점유율을 차지하며 1위를 유지했다.

다만 이 점유율은 전년 동기와 견줘 일제히 감소한 수치다. TV 시장 성장세가 지지부진한 상황에서 중국이 국내 업체들의 텃밭인 프리미엄 수요까지 파고들고 있는 점은 부담스럽다.

LG전자도 2500 달러, 1500 달러 시장에서는 점유율이 증가세를 보였으나 75형, 80형 등 초대형 시장에서는 감소세를 나타내고 있어 돌파구가 필요하다.

이에 국내 업체들은 하드웨어 업그레이드를 넘어, 스마트 TV를 구동하는 타이젠·웹OS를 고도화하는 등 TV 공략 범주를 생태계+SW(소프트웨어)로 확대하고 있다. AI를 탑재한 스마트가전을 선보이고 관련 플랫폼을 확장해 경쟁 우위를 지속하겠다는 방침이다.

삼성전자는 올해 들어 'AI가전=삼성'을 강조하며 AI 기능을 강화한 신제품을 선보이거나, 한층 진화된 스마트싱스(SmartThings) 역량을 소개하며 소비자 어필에 나서고 있다.

지난달 미국 새너제이에서 가진 ‘삼성 개발자 콘퍼런스(이하 SDC) 2024’에서 삼성전자는 모바일, TV, 가전에 이르기까지 각 제품의 특성에 맞는 AI 기술을 모든 제품군에 적용하고, 이 제품들을 연결해 더 개인화된 AI 경험을 구현한다는 계획을 공유했다.

ⓒ삼성전자 뉴스룸

ⓒ삼성전자 뉴스룸

최근에는 AI TV를 통해 인공지능 기반인 ‘생성형 배경화면(Generative Wallpaper)’ 기능을 선보이기도 했다. 생성형 배경화면은 타이젠 OS가 탑재된 삼성 AI TV에서 제공되는 생성형 이미지 제공 기능으로, 사용자의 다양한 취향과 선호도를 반영한 이미지를 4K 화질로 지원한다.

뿐만 아니라 광고 기반 무료 스트리밍(FAST) 서비스 ‘삼성 TV 플러스’를 통해서는 K-콘텐츠를 제공하고 있다. 최근에는 글로벌 대표 K팝 시상식인 '2024 마마 어워즈'(2024 MAMA AWARDS)를 생중계했다. 삼성 TV 플러스는 타이젠OS(운영체제) 바탕의 서비스로, 타이젠 OS는 현재 3억대 규모의 삼성 스마트 TV에 탑재돼 있다.

LG전자는 최근 조직개편을 통해 플랫폼 기반 서비스사업 확대를 천명했다. 이를 위해 기존 HE사업본부를 미디어&엔터테인먼트 플랫폼 기업이라는 지향점에 맞춰 MS사업본부로 변경했다.

스마트 TV 중심이던 webOS 적용 제품을 모니터, 사이니지, 차량용 인포테인먼트 등으로 더욱 빠르게 확대해 플랫폼 기반 서비스사업의 영역을 확장하겠다는 목표다.

webOS는 11월 현재 전세계 2억2000만대 이상의 LG 스마트 TV에서 구동하고 400개 이상 TV 브랜드에 공급되고 있다. webOS에서 경험 가능한 제휴 콘텐츠는 약 3800개에 달한다.

또한 기존 BS사업본부에서 IT(정보 기술, 노트북/모니터 등) 및 ID(정보 디스플레이, 사이니지 등)사업부를 이관 받아 TV 사업과 통합 운영해 하드웨어 및 플랫폼에 시너지를 내기로 했다.

프리미엄 TV 점유율ⓒ카운터포인트리서치

프리미엄 TV 점유율ⓒ카운터포인트리서치