예보 "예보제도, 뱅크런 위험 3분의 1로 낮춰…편의성 강화 노력 필요"

예보 연구센터, '뱅크런 발생 시 예금인출 요인 및 예금보험의 효과' 발표

"위기상황 속 예금 인출위험 및 인출금액 감소 효과…정보 확산 등 영향"

금융기관 파산 등에 따른 예금자들의 집단인출(뱅크런) 발생 시 비보호예금의 인출위험이 보호예금보다 최대 3배 이상 급증한다는 연구 결과가 나왔다. 또 이같은 위기상황에서 예금보험제도가 예금인출을 효과적으로 억제해 금융안정에 도움이 되는 것으로 분석됐다.

10일 예금보험공사 예금보험연구센터는 지난해 구축된 부실저축은행DB를 이용해 '뱅크런 위험 발생 시 예금인출 요인 및 예금보험의 효과'를 실증적으로 분석한 결과를 발표했다. 그동안 예금보험제도가 이론적으로 뱅크런을 억제하는 효과가 있는 것은 알려져 있었으나 효과에 대한 실증연구가 이뤄진 것은 국내외적으로 드문 사례다.

이번 연구 결과에 따르면 저축은행 예금자들은 평상시 예보제도를 적극 이용해 예금을 예치하고 있는 것을 나타났다. 실제로 보호한도 이내 예금 비중은 예금자 기준 95.7%, 예금액 기준 88.2% 수준으로 각각 집계됐다.

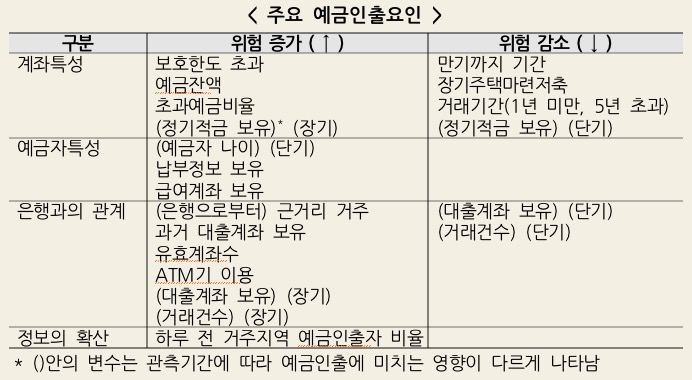

또 위기상황이 닥칠 경우 예보의 지급한도를 초과하는 비보호예금의 인출위험은 보호예금보다 적게는 1.55배에서 최대 3.35배 높은 것으로 파악됐다. 이는 예보제도가 존재하지 않을 경우 예금자들의 인출 가능성이 3배 이상 높아진다는 것을 의미한다. 예보는 현재 금융기관 파산 등으로 고객이 예금이 지급받을 수 없는 경우 금융사를 대신해 5000만원 한도 내에서 원리금 지급을 보장하고 있다.

비보호예금을 보유한 예금자들 역시 전액 인출이 아닌 부분인출을 통해 보호한도 내 최대 수준으로 조정하는 등 위기 상황에서도 예금보험제도를 적극 활용하는 것으로 파악됐다. 그러나 보호한도 초과예금을 보유한 해외 예금자들의 경우 전액 인출 경향이 높아 이같은 국내 예금자들의 행태와 대조적인 행태를 보였다.

예금자와 은행의 거리, 예금상품의 특성 등도 예금인출 위험에 영향을 미치는 것으로 분석됐다. 예금자 거주지가 저축은행과 가까울수록 인출위험이 높으며, 예금에 세제혜택이 있거나 잔여 만기가 길수록 인출위험이 낮다는 것이다. 하루 전 거주지역 예금인출자 비율 등 정보의 확산도 예금 인출위험을 높이는 데 일조하는 것으로 확인됐다.

한편 이번 연구는 저축은행 부실사태 당시 부산저축은행 영업정지 직전 1개월 간 예금인출 현상을 파악해 예금자들의 예금인출 행태를 분석하는 방식으로 진행됐다. 2011년 1월 14일 저축은행 부실사태의 시발점인 삼화저축은행의 영업정지 사태 직후 부산저축은행에서 예금인출이 급증했고, 약 1개월 뒤인 2월 17일 부산저축은행도 영업정지 조치됐다.

센터 측은 이번 연구 결과에 따라 향후 예금보험제도의 인지도 제고 및 개선을 위한 노력이 중요한 것으로 판단하고 있다. 예보 관계자는 "이번 연구결과는 예금보험제도의 인지도 및 보험금 지급 관련 편의성이 높아질수록 위기 상황에서 뱅크런 위험이 낮아질 것임을 시사한 것"이라며 "이에 대한 개선 노력을 이어나갈 것"이라고 밝혔다.

©(주) 데일리안 무단전재 및 재배포 금지

금융기관 파산 등에 따른 예금자들의 집단인출(뱅크런) 발생 시 비보호예금의 인출위험이 보호예금보다 최대 3배 이상 급증한다는 연구 결과가 나왔다. 또 이같은 위기상황에서 예금보험제도가 예금인출을 효과적으로 억제해 금융안정에 도움이 되는 것으로 분석됐다. ⓒ예금보험공사

금융기관 파산 등에 따른 예금자들의 집단인출(뱅크런) 발생 시 비보호예금의 인출위험이 보호예금보다 최대 3배 이상 급증한다는 연구 결과가 나왔다. 또 이같은 위기상황에서 예금보험제도가 예금인출을 효과적으로 억제해 금융안정에 도움이 되는 것으로 분석됐다. ⓒ예금보험공사