×

공유하기

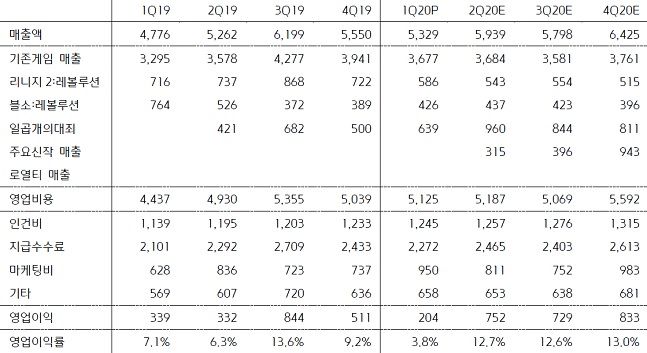

넷마블 실적추이.ⓒ키움증권

넷마블 실적추이.ⓒ키움증권

키움증권은 14일 넷마블에 대해 올해 2분기부터 기업실적의 정상화가 본격화될 것이라는 전망을 내놨다. 투자의견은 'marketperform', 목표주가는 9만7000원을 제시했다.

김학준 키움증권 연구원은 "넷마블의 1분기 실적은 매출액과 영업이익이 전분기대비 4%, 60.1% 감소한 5329억원, 204억원을 기록하면서 시장기대치를 크게 하회했다"며 "마케팅 비용이 전분기대비 28.9%나 증가했고 이익이 기대치를 하회했다"고 진단했다.

하지만 2분기 실적은 매출이 확대될 것이라고 내다봤다.

김 연구원은 "매출확대는 물론 마케팅비용도 실적발표에서 1분기 이후에는 큰 폭의 마케팅이 없다고 밝힘에 따라 감소세를 보일 것"이라고 예상했다.

그는 "신작이 온기반영되는 2분기부터는 일정수준 실적회복이 가능하겠지만 본격적인 성장세는 대형신작이 출시되는 4분기 이후가 될 것"이라고 전망했다.