×

공유하기

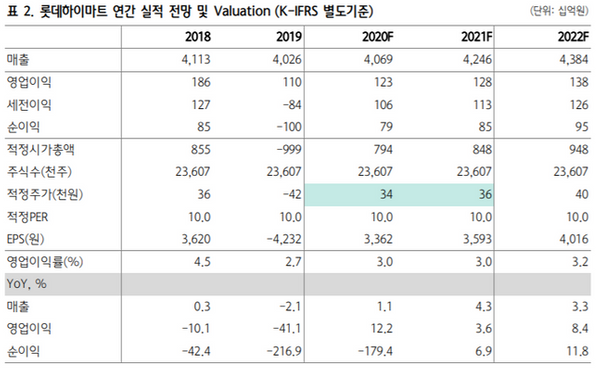

투자의견 '매수'로, 목표주가 3만5000원으로 상향

롯데하이마트 연간 실적 전망 및 추이 ⓒ하나금융투자

롯데하이마트 연간 실적 전망 및 추이 ⓒ하나금융투자

하나금융투자는 17일 롯데하이마트에 대해 6월 이후 늘어난 에어컨과 TV·세탁기·김치냉장고 등 대형 가전의 성장이 외형 신장을 견인할 것이라고 진단했다. 투자의견은 중립에서 매수로, 목표주가는 3만1000원에서 3만5000원으로 상향했다.

박종대 하나금융투자 연구원은 "롯데하이마트의 올해 2분기 매출과 영업이익은 각각 전년 동기 대비 1.5%, 3%씩 증가한 1조870억원, 470억원 수준이 가능할 전망이다"라며 "12개 점포 축소에도 불구하고, 신종 코로나바이러스 감염증(코로나19)의 영향으로 온라인 채널 매출이 30% 이상 성장해 오프라인 점포 축소를 상쇄할 것으로 예상된다"고 설명했다.

이어 "인건비와 광고판촉비 절감의 영향으로 판관비가 2% 감소하면서 영업이익률은 4.4%로 상승할 것으로 관측된다"고 덧붙였다.

박 연구원은 "이 회사는 삼성·LG전자 비중이 높아 가격 통제력이 제한적이어서 샵인샵 매장 비율에 의한 고정비 부담 등으로 자체 역량으로 회사 펀더멘탈 개선시키는 데 한계가 있다"면서도 "가전 교체수요 확대로 외형 성장 기대와 비용절감에 따른 수익성 개선, 비효율 점포 축소 등 측면으로 미뤄 향후 전망은 긍정적이다"라고 분석했다.