×

공유하기

투자의견 '매수' 유지, 목표주가 18만원으로 상향

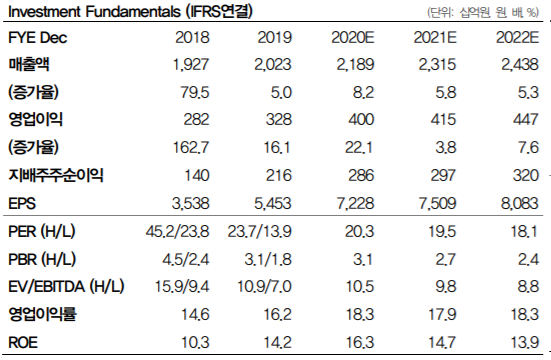

오리온 실적 및 투자지표 추이 ⓒDB금융투자

오리온 실적 및 투자지표 추이 ⓒDB금융투자

DB금융투자는 8일 오리온에 대해 시장점유율과 지배력이 상승으로 올해 2분기 실적이 시장 전망치를 대폭 상회할 것으로 전망했다. 투자의견은 매수를 유지했고, 목표주가는 기존 15만7000원에서 18만원으로 상향했다.

차재헌 DB금융투자 연구원은 "오리온은 올 2분기 중국 내 판매량 회복과 시장점유율 상승, 베트남·러시아에서의 수익성 개선, 국내시장에서의 시장지배력 상승 등 요인으로 상향된 추정 실적을 거둘 것"이라며 "연결 매출과 영업이익은 각각 전년 동기 대비 15.3%, 77.4% 상승한 5103억원, 890억원으로 추정한다"고 설명했다.

이어 "6월에는 판매 제품 포트폴리오가 파이와 비스켓에서 스낵으로 바뀌는 상대적 비수기지만 국내·외 제과시장에서 성장 추세를 지속할 것으로 보인다"고 덧붙였다.

차 연구원은 "공시된 것처럼 이 회사의 4~5월 합산 영업이익은 이미 660억원을 기록하고 있지만 7월부터 전년 동기 실적 베이스가 높아져 지난해 대비 증익폭은 일정 부분 축소될 것으로 추정된다"며 "중국 국경절과 7~9월 성수기 이후에도 제과시장에서 한 단계 높아진 수익성 개선 추세를 이어갈 수 있을지 지켜볼 필요가 있다"고 분석했다.