×

공유하기

코로나 불경기에도 이례적 증가…보험 해지 확대 속 아이러니

기존 계약 깨고 새 상품 가입 유도…리모델링 변칙 영업 우려

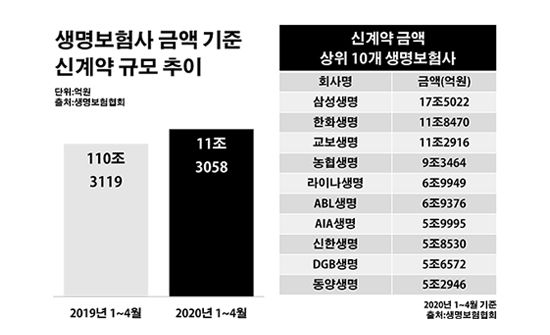

생명보험사 금액 기준 신계약 규모 추이.ⓒ데일리안 부광우 기자

생명보험사 금액 기준 신계약 규모 추이.ⓒ데일리안 부광우 기자

국내 생명보험사들이 새로 유치한 계약 규모가 올해 들어 5년 만에 성장세로 돌아선 것으로 나타났다. 가뜩이나 경기 침체의 골이 깊어지던 와중, 엎친 데 덮친 신종 코로나바이러스(이하 코로나19) 사태에 울며 겨자 먹기로 보험을 깨는 소비자가 늘고 있는 현실을 감안하면 이례적 흐름이란 평이다. 이를 두고 일각에서는 경영난에 직면한 생명보험업계가 기존 보험을 해약하고 새 상품 가입을 유도하는 꼼수 마케팅에 열중하고 있다는 지적이 나온다.

16일 생명보험협회에 따르면 지난 1월부터 4월까지 국내 24개 생보사들이 기록한 금액 기준 신계약 규모는 총 111조3058억원으로 전년 동기(110조3119억원) 대비 0.9%(9939억원) 증가한 것으로 집계됐다.

비록 큰 폭의 변화는 아니었지만 그럼에도 생보업계의 이 같은 신계약 확대에 시선이 쏠리는 이유는 최근 수 년 간 이어져 왔던 부진한 흐름에 반전이 생긴 것이기 때문이다. 생보사들의 전년 대비 신계약 금액은 ▲2015년 -5.5% ▲2016년 -8.2% ▲2017년 -12.0% ▲2018년 -6.8% ▲2019년 -0.6% 등 최근 5년간 줄곧 마이너스 성장을 이어 왔다.

주요 대형 생보사들의 추이를 살펴보면 우선 한화생명의 올해 1~4월 신계약이 11조8470억원으로 1년 전(10조8441억원)보다 9.2%(1조29억원)나 늘었다. 교보생명의 신계약도 같은 기간 11조553억원에서 11조2916억원으로 2.1%(2363억원) 증가했다. 빅3 생보사들 중에서는 삼성생명의 신계약만 18조1754억원에서 17조5022억원으로 3.7%(6732억원) 감소한 정도였다.

다른 생보사들 중에서는 미래에셋생명이 2조4970억원에서 3조5928억원으로, 신한생명이 4조768억원에서 5조8530억원으로 각각 43.9%(1조958억원)와 43.6%(1조7762억원)씩 신계약 금액이 급증하며 눈에 띄는 흐름을 나타냈다. 이밖에 라이나생명의 신계약도 5조5290억원에서 6조9949억원으로 26.5%(1조4659억원)나 늘며 성장세가 가파른 편이었다.

코로나19로 소비자들의 지갑이 그 어느 때보다 얇아져 있는 현실을 감안하면 이런 생보사들의 신계약 활성화는 더욱 드문 현상으로 평가된다. 통상 경기가 악화되면 당장 필요해 보이지 않는 보험부터 해약하는 경향이 짙어지기 때문이다. 특히 종신보험 등 상대적으로 보험료가 비싼 상품을 많이 취급하는 생보업계는 불경의 영향을 더 많이 받을 수밖에 없다.

실제로 계약 기간 끝까지 버티지 못하고 보험을 없애는 생보사 고객들은 늘어나고 있는 실정이다. 생보사들이 계약 만기를 맞은 가입자들에게 지급한 보험금은 조사 대상 기간 4조2103억원에서 3조8056억원으로 9.6%(4047억원) 줄었다. 반면 중도에 계약을 해지한 이들에게 지급한 보험금은 9조565억원에서 9조9449억원으로 9.8%(8883억원) 늘었다.

결국 최근 생보업계에서는 이처럼 보험을 깨는 사람들이 많아지는 와중에도, 신계약은 플러스 성장을 나타내는 역설적 환경이 펼쳐지고 있는 셈이다. 이를 두고 보험업계에서는 이른바 보험 리모델링이라 불리는 마케팅이 자리하고 있다는 분석이 나온다.

보험 리모델링은 고객으로 하여금 원래 갖고 있던 보험을 해지하도록 유도하고, 대신 새로운 상품에 가입시키는 영업 방식을 일컫는다. 기존 상품의 단점을 부각시키고 새로운 상품의 장점을 강조함으로써 신계약을 체결하도록 유도하는 승환계약의 일종이다. 이 같은 보험 리모델링 영업은 요즘과 같은 불황기에 많이 사용되는 보험업계의 오래된 관행이다.

이런 배경에는 생보사들의 어려운 경영 여건이 자리하고 있다. 회사 실적이 악화되자 무리수를 동원해 가며 영업에 드라이브를 걸고 있다는 지적이다. 생보업계의 지난해 전체 당기순이익은 3조1140억원으로 전년(4조325억원) 대비 22.8%(9185억원)나 감소한 실정이다.

아울러 도입이 다가오는 새 국제회계기준(IFRS17)도 생보사들의 리모델링 마케팅을 부추기는 요인으로 거론된다. IFRS17이 시행되면 과거 높은 금리를 보장해 주겠다며 공격적으로 판매했던 보험 상품들을 둘러싼 보험사의 부담은 크게 가중되는데, 이에 앞서 지금도 유지되고 있는 해당 상품들을 털고 가겠다는 것 아니냐는 해석이다.

2023년 IFRS17이 적용되면 현재 원가 기준인 보험사의 부채 평가는 시가 기준으로 바뀐다. 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데 IFRS17은 이 차이를 모두 부채로 계산한다. 이 때문에 생보사들은 이미 IFRS17 관련 적립금을 쌓고 있는데, 이는 가뜩이나 영업이 어려운 와중 회사 성적에 추가적인 악재가 되고 있다. 고금리 상품 가입자 축소를 통해 실적 부진 완화를 기대할 수 있는 이유다.

문제는 이런 기조가 보험 소비자에게 꼭 유리하지 만은 않을 수 있다는 점이다. 새로운 상품으로 갈아타면서 당장 보험료를 절감하거나 보장을 강화할 수도 있지만, 대신 계약을 만기까지 유지했을 때보다 받을 수 있는 환급금이 줄어들 수 있어서다. 이에 따른 득실을 꼼꼼히 따져보지 않고 섣불리 기존 계약을 해지할 경우 가입자가 경제적 손실이 볼 가능성이 있다는 우려가 나온다.

보험업계 관계자는 "국내 보험시장이 포화 상태에 다다르면서 진짜 신규 고객을 찾기 어려워진데다 코로나19로 현장 영업이 직격탄을 맞으면서, 기존 가입자에게 새로운 보험을 소개하는 일이 늘어나고 있다"며 "하지만 리모델링 영업이 고객보다 보험사를 위하는 경향이 짙어지면, 장기적으로 업계 전반의 신뢰를 떨어뜨리는 요인이 될 수 있는 만큼 지양해야 할 것"이라고 말했다.