×

공유하기

투자의견 '매수' 유지, 목표주가 11만원 상향조정

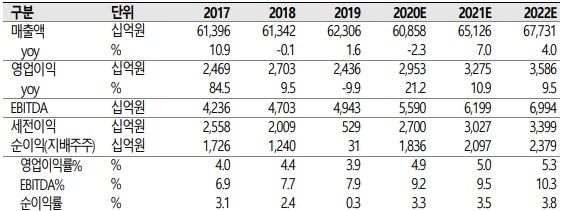

LG전자 실적추이.ⓒSK증권

LG전자 실적추이.ⓒSK증권

SK증권은 14일 LG전자에 대해 온라인 판매 비중 증가로 수익성 개선이 나타나고 있다고 진단했다. 투자의견은 '매수'를 유지하고, 목표주가는 11만원으로 상향조정했다고 밝혔다.

이동주 SK증권 연구원은 "3분기 연결기준 매출액과 영업이익은 전분기대비 각각 27%, 68.3% 증가한 16조2942억원, 8335억원을 기록할 것으로 추정된다"며 "며 "계절 가전 판매 둔화에도 위생 가전과 신성장 가전 견인, 해외주요 오프라인 채널 영업 재개로 외형 성장에 힘을 실을 것"이라고 진단했다.

이어 "가동률 역시 2분기에 이어 타이트한 수준을 유지한다"며 "HE는 주요 경쟁사들의 공격적인 물량 확보에 출하 성장은 더디지만 온라인 판매 비중은 증가세를 보였다"고 덧붙였다.

이 연구원은 "3분기 5G 신제품 라인업 출시로 점유율 상승세가 지속될 것"이라고 내다봤다.