×

공유하기

투자의견 '매수', 목표주가 36만원 유지

ⓒ키움증권

ⓒ키움증권

키움증권은 24일 SK텔레콤에 대해 보유하고 있는 지분가치 성장에 대한 재평가가 이뤄져야한다고 진단했다. 투자의견은 '매수'를, 목표주가는 36만원을 유지한다고 밝혔다.

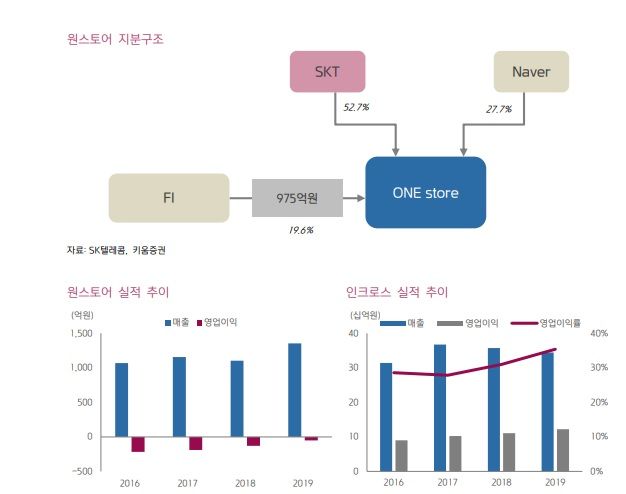

장민준 키움증권 연구원은 "가장 먼저 IPO할 것으로 예상되는 원스토어는 시장에서 1조 가치를 예상하고, SK텔레콤의 지분이 52.7%임을 감안하면 5000억원 이상의 지분가치를 가지고 있다"며 "원스토어의 지난해 매출액은 1352억원이고, 영업이익은 전년대비 적자폭이 축소됐다"고 진단했다.

이어 "원스토어는 앱스토어 생태계에서 평균 30%의 마켓수수료율 대비 저렴한 수수료율로 양질의 컨텐츠를 확보할 수 있다는 장점을 바탕으로 점유율이 계속 상승하고 있는 점이 긍정적"이라고 덧붙였다.

장 연구원은 "또 최대주주로 있는 인크로스의 지분가치도 1200억원 정도로 추산되고 향후 SK브로드밴드, ADT캡스, 11번가 등 주요사업 IPO가 지속될 것"이라며 "주가 수준은 여전히 기업가치 대비 저평가라고 판단된다"고 강조했다.

투자의견 '매수', 목표주가 36만원 유지

ⓒ키움증권

키움증권은 24일 SK텔레콤에 대해 보유하고 있는 지분가치 성장에 대한 재평가가 이뤄져야한다고 진단했다. 투자의견은 '매수'를, 목표주가는 36만원을 유지한다고 밝혔다.

장민준 키움증권 연구원은 "가장 먼저 IPO할 것으로 예상되는 원스토어는 시장에서 1조 가치를 예상하고, SK텔레콤의 지분이 52.7%임을 감안하면 5000억원 이상의 지분가치를 가지고 있다"며 "원스토어의 지난해 매출액은 1352억원이고, 영업이익은 전년대비 적자폭이 축소됐다"고 진단했다.

이어 "원스토어는 앱스토어 생태계에서 평균 30%의 마켓수수료율 대비 저렴한 수수료율로 양질의 컨텐츠를 확보할 수 있다는 장점을 바탕으로 점유율이 계속 상승하고 있는 점이 긍정적"이라고 덧붙였다.

장 연구원은 "또 최대주주로 있는 인크로스의 지분가치도 1200억원 정도로 추산되고 향후 SK브로드밴드, ADT캡스, 11번가 등 주요사업 IPO가 지속될 것"이라며 "주가 수준은 여전히 기업가치 대비 저평가라고 판단된다"고 강조했다.