×

공유하기

투자의견 '매수', 목표주가 33만원 유지

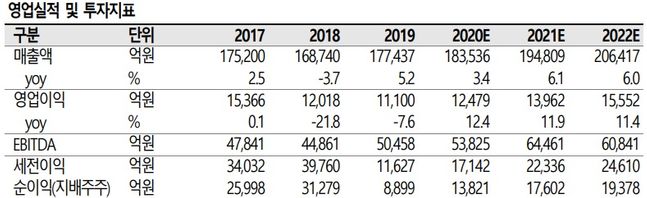

SK텔레콤 실적 추이. ⓒSK증권

SK텔레콤 실적 추이. ⓒSK증권

SK증권은 13일 SK텔레콤에 대해 자회사로 인한 기업가치 상승이 가능할 것이라고 전망했다. 투자의견은 '매수'를, 목표주가는 33만원을 유지한다고 밝혔다.

최관순 SK증권 연구원은 "최근 SK텔레콤은 자회사인 원스토어의 상장을 추진하며 주관사 선정을 마무리했는데 이 회사는 당장 이익 규모가 크지 않지만 성장성이 높다는 평가를 받고 있다"고 말했다. 원스토어의 상장 규모는 1조원에 달할 것이라는 관측이 제기된다.

이어 최 연구원은 "원스토어 이후 SK브로드밴드, 11번가, ADT캡스, 웨이브 등 다양한 자회사 상장이 몇년 내로 추진될 것으로 예상돼 자회사 가치는 SK텔레콤 기업가치에 본격적으로 반영될 것"이라고 강조했다.

그러면서그는 2분기에 이어 3분기에도 양호한 실적을 전망하면서 "가입자 모집경쟁력이 확인되고 있는 이동통신부문이 실적개선을 견인할 것"이라고 내다봤다.

SK증권은 SK텔레콤의 3분기 실적에 대해 매출액과 영업이익이 전년동기대비 1.2%, 17.6% 상승한 4조6175억원, 3553억원을 기록할 것으로 전망했다.