×

공유하기

생보사 신규 계약 규모 1조7342억…1년 새 37.2%↑

만기 전 조기 가입 해지도 급증…불완전판매 주의보

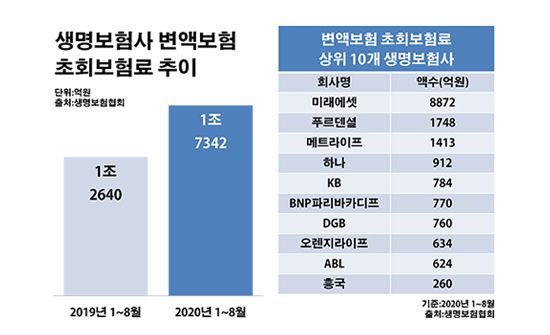

생명보험사 변액보험 초회보험료 추이.ⓒ데일리안 부광우 기자

생명보험사 변액보험 초회보험료 추이.ⓒ데일리안 부광우 기자

국내 생명보험사들이 올해 들어 새로 유치한 변액보험 계약 규모가 1년 전에 비해 5000억원 가까이 불어난 것으로 나타났다. 우려스러운 대목은 이렇게 변액보험을 찾는 고객들이 눈에 띄게 많아지고 있지만, 가입 후 제대로 계약을 유지하는 이들도 크게 줄어들면서 이른바 하루살이 계약이 양산되고 있다는 점이다. 이처럼 일단 팔고 보자는 식의 영업이 판을 치면서 변액보험을 둘러싼 불완전판매 부작용이 커질 수 있다는 지적이 나온다.

11일 생명보험협회에 따르면 올해 들어 8월까지 생보사들이 변액보험에서 거둔 초회보험료는 총 1조7342억원으로 전년 동기(1조2640억원) 대비 37.2%(4702억원) 늘어난 것으로 집계됐다. 초회보험료는 고객이 보험에 가입한 뒤 처음 납입한 보험료로, 보험업계의 성장성을 가늠하는 대표적 지표다.

변액보험 시장에서 최근 가장 두각을 드러내고 있는 곳은 미래에셋생명이다. 미래에셋생명의 변액보험 초회보험료는 같은 기간 4068억원에서 8872억원으로 118.1%(4804억원) 급증하며 최대를 기록했다. 아울러 이는 생보업계 전체 변액보험 초회보험료의 51.2%를 홀로 차지하는 액수다. 올해 팔려 나간 변액보험 중 절반 이상이 미래에셋생명의 몫이었던 셈이다.

그 다음으로 푸르덴셜생명이 1174억원에서 1748억원으로, 메트라이프생명이 658억원에서 1413억원으로 각각 48.9%(574억원)와 114.6%(755억원)씩 변액보험 초회보험료가 증가하며 미래에셋생명의 뒤를 이었다. 이밖에 하나생명(912억원)·KB생명(784억원)·BNP파리바카디프생명(770억원)·DGB생명(760억원)·오렌지라이프생명(634억원)·ABL생명(624억원)·흥국생명(260억원) 등이 해당 금액 상위 10개 생보사에 이름을 올렸다.

이처럼 변액보험의 인기가 높아진 이유는 크게 세 가지로 요약된다. 우선 소비자들의 수요가 확대됐다. 올해 초 신종 코로나바이러스 감염증(이하 코로나19) 사태 이후 바닥을 쳤던 주식 시장이 도리어 활황 모드로 접어들면서다. 올해 초까지 2000대 초반을 유지하던 코스피 지수는 코로나19가 전국적 확산에 접어들던 올해 3월 중 1500선마저 붕괴되면 위기를 맞았다. 하지만 5월 들어 2000선을 회복하더니 현재는 2400선 안팎을 넘나들고 있다.

이런 장세 덕분에 변액보험에 대한 고객들의 관심은 부쩍 커진 모습이다. 변액보험은 보험업계에서 증시의 영향을 가장 많이 받는 상품으로 꼽힌다. 보험료를 펀드에 넣고 운용하고, 그 손익에 따라 고객이 받을 수 있는 보험금이 달라지는 투자 상품이기 때문이다.

아울러 이런 투자 상품에 대한 판매 수요가 늘어난 은행들의 여건도 변액보험에 힘을 싣는 또 하나의 요인이 되고 있다. 지난해부터 잇따른 대규모 펀드 손실 사태로 인해 은행들은 관련 상품 판매에 그 어느 때보다 강한 규제를 받고 있다. 저금리로 이자 마진 축소가 불가피해지면서 각종 금융상품 영업을 통한 수수료 수익 확대에 주력해 오던 은행들로서는 아쉬움이 클 수밖에 없는 대목이다.

그러자 은행들이 대안으로 주목한 상품이 바로 변액보험이다. 금융당국의 펀드 규제에서 벗어나 있는 보험 상품이면서도, 고객들에게 수익률을 어필할 수 있는 투자적 요소를 갖고 있다는 장점이 한껏 부각된 모양새다. 실제로 은행에서 파는 보험을 뜻하는 방카슈랑스 채널에서 발생한 변액보험 초회보험료는 조사 대상 기간 동안 8678억원에서 9655억원으로 11.3%(977억원)나 늘었다.

생보사들 입장에서도 변액보험은 점점 매력이 커지고 있는 상품이다. 그 배경에는 2023년 시행이 예고된 세 국제회계기준(IFRS17)이 자리하고 있다. IFRS17의 핵심은 시가 기준의 부채 평가로, 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데 IFRS17은 이 차이를 모두 부채로 계산한다. 그러나 변액보험은 이런 IFRS17이 적용돼도 보험사의 자본 압박이 크지 않은 상품으로 꼽히고 있다. 보험사가 가입자에게 약속한 이자를 내주는 것이 아니라, 자산운용에 따른 수익을 나눠주는 투자 상품이기 때문이다.

문제는 계약을 끝까지 유지하지 못하고 변액보험을 조기 해지하는 고객들도 빠르게 늘고 있다는 점이다. 변액보험 가입자들이 납입 2회차를 넘기고 계약을 유지하며 낸 보험료는 1년 새 1조488억원에서 7700억원으로 26.6%(2788억원) 급감했다. 반대로 보면 보험료를 채 두 달도 내지 않고 변액보험에서 이탈하는 소비자들이 그 정도로 많아지고 있다는 의미다. 시계를 넓혀 봐도 상황은 마찬가지다. 변액보험 가입 후 2년 이상 계약을 지속하고 있는 가입자들이 낸 보험료 역시 9조7347억원에서 8조7932억원으로 9.7%(9415억원) 줄었다.

변액보험은 계약을 조기에 해지하면 고객이 금전적 손해를 볼 수 있는 상품이다. 변액보험은 납입한 보험료에서 위험보험료와 사업비를 차감한 나머지 금액을 투입할 뿐 아니라, 해지 시에는 공제 비용이 추가로 발생하기 때문에 만기 전에 계약을 해지하면 환급률이 낮을 수 있다. 또 투자실적이 좋을 경우 보험금과 해지환급금이 증가하지만, 반대의 경우 해지환급금이 원금에 미치지 못할 수 있다.

이런 변액보험의 현실을 두고 금융권에서는 당장 눈앞의 영업 실적에 급급한 결과란 비판이 제기된다. 실질적으로 변액보험이 필요하지 않은 소비자들까지 끌어들여 가입을 유도하다 보니 금방 계약을 깨는 고객들이 많은 수밖에 없다는 얘기다.

이 때문에 변액보험의 불완전판매 역풍을 염려하는 목소리도 커지고 있다. 불완전판매란 금융사가 고객에게 상품의 기본 구조나 자금 운용, 원금 손실 여부 등 주요 내용을 충분히 설명하지 않고 판매한 경우를 가리키는 표현이다. 올해 상반기 말 기준으로 최근 1년 간 변액보험 신계약 대비 불완전판매 발생 비율은 0.35%로 생보사 상품 전체 평균(0.18%)을 두 배 가까이 웃도는 실정이다. 또 지난해 상반기(0.25%)보다 비율이 0.10%포인트나 높아지며 불완전판매 빈도도 잦아지고 있다는 분석이다.

금융권 관계자는 "코호나19 이후 한층 심화한 저금리의 반대급부로 그나마 나은 이자 수익을 올릴 수 있는 금융 상품 중 하나로 변액보험이 관심을 받는 모습"이라며 "하지만 이 역시 장기적 관점에서 접근해야 하는 보험 상품인 만큼, 당장의 투자 환경만 보고 가입을 결정해서는 안 될 것"이라고 말했다.