×

공유하기

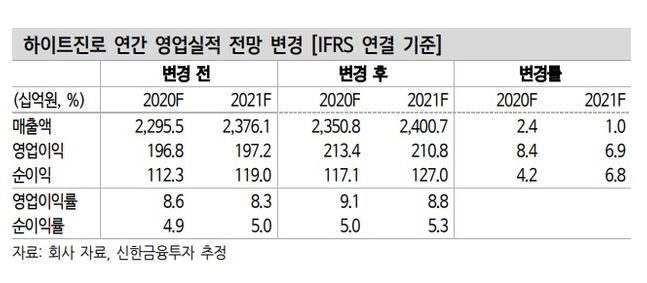

하이트진로 연간 영업실적 전망 변경ⓒ신한금융투자

하이트진로 연간 영업실적 전망 변경ⓒ신한금융투자

신한금융투자는 16일 하이트진로에 대해 “올해 상반기 시장 상황에 따른 판촉비 축소 영향을 감안하면 내년 상반기까지의 비용 부담 우려는 존재한다”고 분석했다. 이에 따라 목표주가를 기존 5만4000원에서 5만원으로 하향 조정하고 투자의견 ‘매수’는 유지했다.

박희진 연구원은 “올해 3분기에도 양호한 실적 흐름이 계속됐는데 연결 영업이익은 전년 동기 대비 30.9% 증가한 644억원으로 높아진 기대치(시장 예상치 578억원)를 상회했다”며 “사회적 거리두기 2.5단계 영향이 반영된 맥주 시장이 부진했던 가운데 하이트진로의 맥주와 국내 소주 군 매출액은 각각 전년 동기보다 15.0%, 18.1% 늘었다”고 밝혔다.

박 연구원은 “전체 판매관리비는 전년 동기 대비 16.7% 증가했고 광고선전비와 판매촉진비 합산 판촉 관련 비용은 608억원으로 전년 동기보다 54.2% 늘었다”면서 “시장 부진이 계속되는 가운데 경쟁 강도 심화로 판촉비 증가가 반영된 것으로 보여진다”고 설명했다.

그는 4분기에도 3분기와 유사한 실적 흐름을 예상했다. 박 연구원은 “판촉 관련 비용은 연간 2200억원 수준에서 집행될 예정”이라며 “3분기까지 집행 분 감안 시 4분기 예정된 판촉 관련 비용은 678억원(판매촉진비+광고선전비 합산 기준)으로 전년 동기 대비 200억원 이상 증가할 것”이라고 내다봤다. 전분기와 유사한 흐름이다. 4분기 연결 영업이익은 전년 동기보다 18.7% 증가한 388억원으로 전망했다.

이어 “시장 내 점유율 및 매출 단 성장률 단기 하락에의 우려는 크지 않지만, 올해 상반기 시장 상황에 따른 판촉비 축소 영향 감안 시 내년 상반기까지의 비용 부담 우려는 존재한다”면서 “다만 양호한 점유율 동향 및 괴리율을 감안해 매수 의견을 유지한다”고 덧붙였다.