×

공유하기

투자의견 '매수' 유지, 목표주가 4만8000원으로 상향

두산솔루스 투자지표 변동 추이 ⓒ한국거래소

두산솔루스 투자지표 변동 추이 ⓒ한국거래소

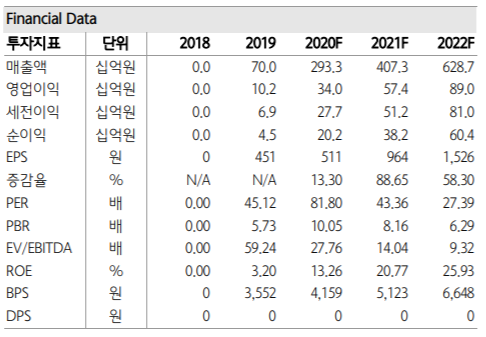

하나금융투자는 20일 두산솔루스에 대해 국내에서 유일하게 유럽 내 전지박 제조 라인을 보유 업체인 만큼 전기차(EV) 배터리 고객사와의 높은 접근성이 향후 매출 성장 및 영업 레버리지 확대에 긍정적으로 작용할 것이라고 전망했다. 투자의견은 '매수'를 유지했고, 목표주가는 기존 4만5000원에서 4만8000원으로 상향했다.

김현수 하나금융투자 연구원은 "올해 3분기 두산솔루스는 전년 동기 대비 11% 늘어난 740억원의 매출액과 26% 감소한 75억원의 영업이익을 거두면서 시장 컨센서스를 하회했다"며 "전지박 매출이 지연되고 네트워크 장비향 동박의 매출이 중국 5G 네트워크 2차 투자 지연 영향으로 부진했던 영향"이라고 설명했다.

이어 "매출 비중 38%를 차지하는 OLED 소재 부문은 삼성디스플레이 소재 수요 증가로 40% 증가했지만 전지박 부문의 수익성은 건물 감가상각비 반영이 시작돼 악화된 것으로 추정된다"고 덧붙였다.

김 연구원은 "하지만 내년에 두산솔루스는 1년 새 39% 늘어난 4073억원의 매출액과 68% 급증한 574억원의 영업이익을 기록하며 가파르게 성장할 것으로 전망된다"며 "수익성 정상화 과정에서 가장 중요한 게 전지박인데 전기차 배터리 고객사와의 높은 접근성이 향후 매출 성장 및 영업 레버리지 확대에 긍정적으로 작용할 것으로 관측되는 만큼 올해 31억원에 그친 전지박 매출은 내년에 897억원으로 급증할 것"이라고 분석했다.

투자의견 '매수' 유지, 목표주가 4만8000원으로 상향

두산솔루스 투자지표 변동 추이 ⓒ한국거래소

하나금융투자는 20일 두산솔루스에 대해 국내에서 유일하게 유럽 내 전지박 제조 라인을 보유 업체인 만큼 전기차(EV) 배터리 고객사와의 높은 접근성이 향후 매출 성장 및 영업 레버리지 확대에 긍정적으로 작용할 것이라고 전망했다. 투자의견은 '매수'를 유지했고, 목표주가는 기존 4만5000원에서 4만8000원으로 상향했다.

김현수 하나금융투자 연구원은 "올해 3분기 두산솔루스는 전년 동기 대비 11% 늘어난 740억원의 매출액과 26% 감소한 75억원의 영업이익을 거두면서 시장 컨센서스를 하회했다"며 "전지박 매출이 지연되고 네트워크 장비향 동박의 매출이 중국 5G 네트워크 2차 투자 지연 영향으로 부진했던 영향"이라고 설명했다.

이어 "매출 비중 38%를 차지하는 OLED 소재 부문은 삼성디스플레이 소재 수요 증가로 40% 증가했지만 전지박 부문의 수익성은 건물 감가상각비 반영이 시작돼 악화된 것으로 추정된다"고 덧붙였다.

김 연구원은 "하지만 내년에 두산솔루스는 1년 새 39% 늘어난 4073억원의 매출액과 68% 급증한 574억원의 영업이익을 기록하며 가파르게 성장할 것으로 전망된다"며 "수익성 정상화 과정에서 가장 중요한 게 전지박인데 전기차 배터리 고객사와의 높은 접근성이 향후 매출 성장 및 영업 레버리지 확대에 긍정적으로 작용할 것으로 관측되는 만큼 올해 31억원에 그친 전지박 매출은 내년에 897억원으로 급증할 것"이라고 분석했다.