×

공유하기

투자의견 '매수', 목표주가 5만6000원으로 첫 제시

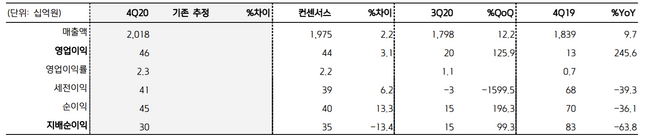

현대위아 2020년 4분기 실적 전망 ⓒ키움증권

현대위아 2020년 4분기 실적 전망 ⓒ키움증권

키움증권이 30일 현대위아에 대해 내년 이후 본격화 될 신흥국 회복에 따라 주력 제품인 소형 엔진 수요회복세가 가속화 돼 실적 개선세가 뚜렷해질 것으로 전망했다. 투자의견으로는 매수를, 목표주가로는 현재주가(27일 마감가) 4만6500원을 상회하는 5만6000원을 제시했다.

김민선 키움증권 연구원은 "지난 3분기 현대위아는 산동 법인 연결 편입에 따른 영업적자 280억원을 제외하고 412억원의 영업이익을 기록해 시장 컨센서스를 상회했다"며 "모듈, 엔진 수출 물량 감소에도 불구하고 469억원 규모의 자동차 부품 영업익과 등속 조인트, 4륜 구동 변속기 등 주요 부품의 호조세가 지속된 부분이 호실적에 영향을 미쳤다"고 설명했다.

이어 "멕시코 법인이 낮은 가동률에도 불구하고 기대치 대비 호실적을 기록한 점과 기계부문 영업적자를 전분기 대비 개선된 51억원으로 줄인 부분도 긍정적으로 반영됐다"고 덧붙였다.

김 연구원은 "현대위아는 오는 4분기에 주요 지역 완성차 수요 개선에 따른 자동차 부품 실적 개선과 기계부문 적자 폭 축소 지속 등의 영향으로 455억원의 영업익을 거둘 것으로 관측된다"며 "4륜 구동 변속기, 등속 조인트 등 주요 부품 수요가 투싼, GV70 등 주요 신차 출시로 인해 호실적을 기록할 것으로 기대되는 등 회복세가 내년에도 지속될 것으로 전망돼 2021년에는 2077억원의 연간 영업익을 시현할 것으로 보인다"고 분석했다.