×

공유하기

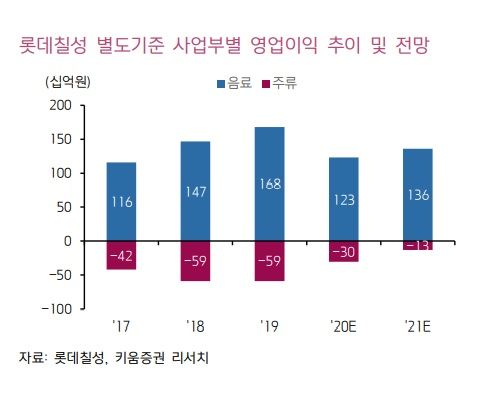

롯데칠성 별도기준 사업부별 영업이익 추이 및 전망ⓒ키움증권

롯데칠성 별도기준 사업부별 영업이익 추이 및 전망ⓒ키움증권

키움증권은 17일 롯데칠성에 대해 “올해 3분기 연결기준 영업이익이 전년 동기 대비 증익으로 전환하면서 펀더멘털 개선에 대한 기대감이 강해지고 있다”며 목표주가를 기존 13만원에서 15만원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

박상준 연구원은 “음료는 유동인구 감소와 방문외식 채널 수요 부진으로 실적이 부진한 흐름이지만 주류는 판촉비 절감, 재고 효율화, 맥주 신제품 출시를 통해 원가율이 개선되고 있는 흐름”이라며 “다만 최근 코로나19 재확산으로 인해 4분기 실적 가시성은 매우 낮은 편으로, 10~11월 음료·주류 수요 반등에도 불구하고 매출 비중이 높은 12월 수요가 부진할 가능성이 높기 때문(송년회 감소 영향 등)”이라고 밝혔다.

하지만 코로나19 확산 강도가 완화되고 내년에 백신 접종에 따른 기대감이 강해질 수 있다는 점을 감안한다면 컨택트 전환에 따른 수혜주가 될 수 있다는 분석이다.

박 연구원은 “음료는 향후 탄산음료·커피·생수 중심으로 매출 회복과 제품 믹스 개선이 기대된다”며 “주류는 원가율 개선과 판촉비 절감 효과가 지속되는 가운데 맥주 가동률 개선을 위한 다양한 전략을 검토하고 있다”고 설명했다.

또 “컨택트 전환에 따른 음료·주류 시장 수요 회복과 동사의 수익성 턴어라운드를 감안한다면, 업황 회복 국면에서 동사의 이익 증가율이 비교적 강하게 나타날 것”이라며 “따라서 최근 코로나19 재확산에 따른 주가 변동성은 중장기적인 관점에서 매수 기회”라고 판단했다.

롯데칠성 별도기준 사업부별 영업이익 추이 및 전망ⓒ키움증권

키움증권은 17일 롯데칠성에 대해 “올해 3분기 연결기준 영업이익이 전년 동기 대비 증익으로 전환하면서 펀더멘털 개선에 대한 기대감이 강해지고 있다”며 목표주가를 기존 13만원에서 15만원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

박상준 연구원은 “음료는 유동인구 감소와 방문외식 채널 수요 부진으로 실적이 부진한 흐름이지만 주류는 판촉비 절감, 재고 효율화, 맥주 신제품 출시를 통해 원가율이 개선되고 있는 흐름”이라며 “다만 최근 코로나19 재확산으로 인해 4분기 실적 가시성은 매우 낮은 편으로, 10~11월 음료·주류 수요 반등에도 불구하고 매출 비중이 높은 12월 수요가 부진할 가능성이 높기 때문(송년회 감소 영향 등)”이라고 밝혔다.

하지만 코로나19 확산 강도가 완화되고 내년에 백신 접종에 따른 기대감이 강해질 수 있다는 점을 감안한다면 컨택트 전환에 따른 수혜주가 될 수 있다는 분석이다.

박 연구원은 “음료는 향후 탄산음료·커피·생수 중심으로 매출 회복과 제품 믹스 개선이 기대된다”며 “주류는 원가율 개선과 판촉비 절감 효과가 지속되는 가운데 맥주 가동률 개선을 위한 다양한 전략을 검토하고 있다”고 설명했다.

또 “컨택트 전환에 따른 음료·주류 시장 수요 회복과 동사의 수익성 턴어라운드를 감안한다면, 업황 회복 국면에서 동사의 이익 증가율이 비교적 강하게 나타날 것”이라며 “따라서 최근 코로나19 재확산에 따른 주가 변동성은 중장기적인 관점에서 매수 기회”라고 판단했다.