×

공유하기

투자의견 '매수'로, 목표주가 1만3500원으로 상향

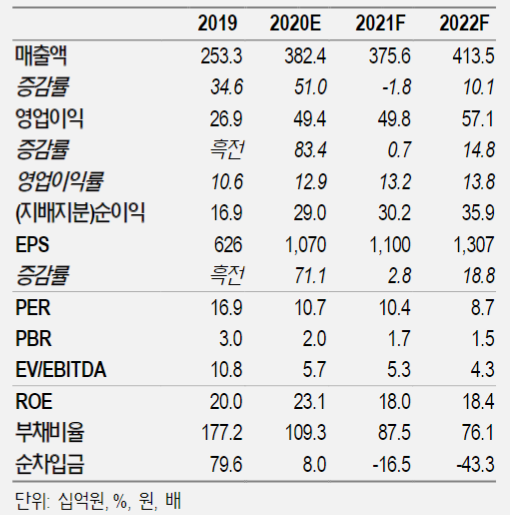

동성화인텍 투자지표 변동 추이 ⓒNH투자증권

동성화인텍 투자지표 변동 추이 ⓒNH투자증권

NH투자증권은 21일 동성화인텍에 대해 LNG운반선 발주 환경 정상화에 따라 2021년 수주잔고가 급증하고, 2022년에는 사상 최대 규모 실적을 달성할 것으로 전망했다. 이에 투자의견은 기존 중립에서 매수로, 목표주가는 기존 9100원에서 1만3500원으로 상향조정했다.

최진명 NH투자증권 연구원은 "올해 상반기 조선업체들의 수주실적 부진으로 2021년 일시적인 매출감소가 예상지만, 하반기부터 발주물량이 빠르게 회복될 것으로 관측된다"며 "동성화인텍은 신종 코로나바이러스 감염증 사태에도 올해 사상 최대 규모의 수주잔고를 확보했고, 카타르 LNG 관련물량 등 2021년에도 최소 3800억원 이상의 물량 확보가 예상된다"고 설명했다.

이어 "2022년에는 수주잔고의 증가세가 지속됨에 따라 설비 가동률이 100%에 근접해 사상 최대 규모 영업이익을 기록할 것으로 전망된다"고 덧붙였다.

최 연구원은 "새로운 먹거리로 준비 중인 고효율 액화 수소 저장 기술도 수소 자동차 시대가 도래하면서 발생할 액화 수소 해상운송에 대한 수요로 긍정적인 상황"이라며 "다만 액화 수소의 저장 온도는 -253도 이하로 LNG 저장 온도인 -163도 이하보다 낮아 LNG 화물창보다 까다로운 기술력이 필요한데 동성화인텍의 부족한 연구개발 경험이 진입장벽으로 작용할 것으로 보인다"고 분석했다.

투자의견 '매수'로, 목표주가 1만3500원으로 상향

동성화인텍 투자지표 변동 추이 ⓒNH투자증권

NH투자증권은 21일 동성화인텍에 대해 LNG운반선 발주 환경 정상화에 따라 2021년 수주잔고가 급증하고, 2022년에는 사상 최대 규모 실적을 달성할 것으로 전망했다. 이에 투자의견은 기존 중립에서 매수로, 목표주가는 기존 9100원에서 1만3500원으로 상향조정했다.

최진명 NH투자증권 연구원은 "올해 상반기 조선업체들의 수주실적 부진으로 2021년 일시적인 매출감소가 예상지만, 하반기부터 발주물량이 빠르게 회복될 것으로 관측된다"며 "동성화인텍은 신종 코로나바이러스 감염증 사태에도 올해 사상 최대 규모의 수주잔고를 확보했고, 카타르 LNG 관련물량 등 2021년에도 최소 3800억원 이상의 물량 확보가 예상된다"고 설명했다.

이어 "2022년에는 수주잔고의 증가세가 지속됨에 따라 설비 가동률이 100%에 근접해 사상 최대 규모 영업이익을 기록할 것으로 전망된다"고 덧붙였다.

최 연구원은 "새로운 먹거리로 준비 중인 고효율 액화 수소 저장 기술도 수소 자동차 시대가 도래하면서 발생할 액화 수소 해상운송에 대한 수요로 긍정적인 상황"이라며 "다만 액화 수소의 저장 온도는 -253도 이하로 LNG 저장 온도인 -163도 이하보다 낮아 LNG 화물창보다 까다로운 기술력이 필요한데 동성화인텍의 부족한 연구개발 경험이 진입장벽으로 작용할 것으로 보인다"고 분석했다.