×

공유하기

투자의견 '매수' 유지, 목표주가 5만5000원으로 상향

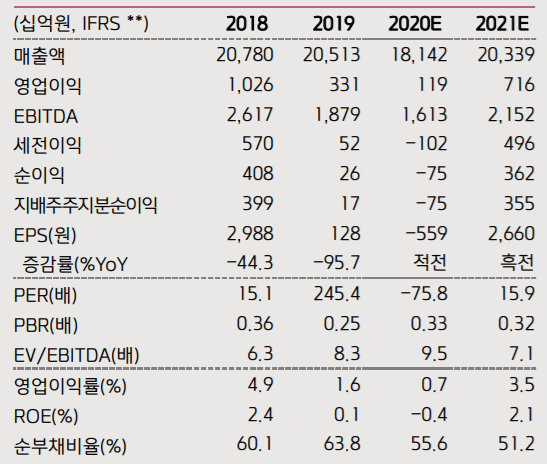

현대제철 투자지표 변동 추이 ⓒ키움증권

현대제철 투자지표 변동 추이 ⓒ키움증권

키움증권은 7일 현대제철이 2017년 2분기 이후 약 4년 만에 인상될 자동차강판 가격의 영향으로 올해부터 중장기 턴어라운드 구간에 접어들 것으로 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 3만8000원에서 5만5000원으로 상향조정했다.

이종형 키움증권 연구원은 "지난해 4분기 현대제철은 연결 기준으로 전 분기 대비 203% 급등한 1011억원의 영업이익을 기록하면서 기존 컨센서스에 부합한 실적을 거둘 것으로 예상된다"며 "철강시황 개선과 계절적 성수기 진입으로 고로와 전기로 모두 전 분기 대비 수익성이 개선되며 별도 영업익도 343% 폭등한 811억원을 시현할 것으로 보인다"고 설명했다.

이어 "그룹사 자동차 판매호조에 따라 해외 SSC를 중심으로 자회사 영업익도 200억원 수준으로 예상되고 분기 말 원화강세로 인해 순이익은 기존 추정치를 상회하는 실적을 기록할 것"이라고 덧붙였다.

이 연구원은 "지난해 4분기 이후 급등한 글로벌 철강가격과 철광석가격을 감안하면 올해 상반기 그룹사향 자동차강판 가격은 2017년 2분기 이후 약 4년 만에 인상될 것"이라며 "2월부터 시작될 협상은 늦어도 2분기 안에 인상여부와 인상폭이 확정될 것으로 전망됨에 따라 2019~2020년 급속도로 위축되었던 영업익과 지배주주순익이 올해 기존 추정치 대비 각각 24%, 33% 상향되는 등 중장기 턴어라운드를 시작할 것으로 관측된다"고 분석했다.