×

공유하기

씨에스베어링 부문별 실적, 영업이익률 추이 및 전망ⓒ신한금융투자

씨에스베어링 부문별 실적, 영업이익률 추이 및 전망ⓒ신한금융투자

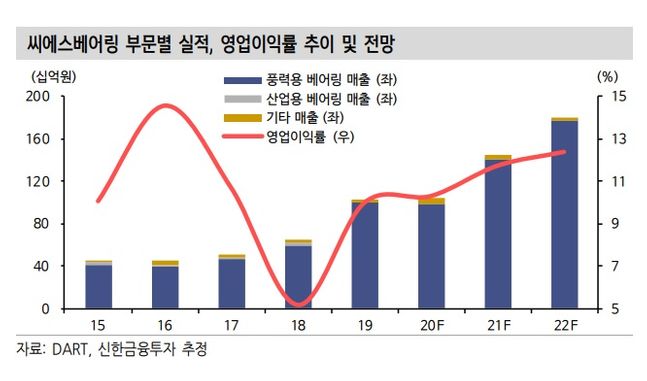

신한금융투자는 7일 씨에스베어링에 대해 “블루웨이브로 신재생 에너지에 우호적인 환경 조성이 기대된다”며 목표주가를 기존 4만1000원에서 4만5000원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

조민서 연구원은 “미국 바이든 대통령 당선과 블루웨이브가 확실시 되면서 신재생 에너지 산업에 우호적인 환경이 조성될 것으로 전망된다”며 “2021, 2022년 글로벌 풍력 생산설비 신규 설치 전망치는 76GW, 66GW로 신재생 에너지와 관련된 예산이 확정되면 시장 전망치가 상향될 가능성이 있다”고 밝혔다.

지난해 4분기 매출액은 전년 동기 대비 25.6% 증가한 307억원, 영업이익은 90.7% 늘어난 36억원을 전망했다. 조 연구원은 “코로나19로 인해 상반기에 지연된 주문이 하반기에 집중되며 양호한 실적 달성이 가능할 것으로 예상된다”며 “2021년 분기 실적도 전년 동기 대비, 전 분기 대비 상승을 이어갈 전망”이라고 내다봤다. 4분기 수주잔고는 3분기 대비 2배가량 증가한 것으로 추정했다.

그는 “베트남 CAPA 1차 증설분은 지난해 말부터 가동을 시작해 제품 생산 중”이라며 “해상풍력 전용인 1.5차 증설이 진행되고 있으며 올해 말 육상풍력용 2차 증설이 시작될 것”이라고 예상했다. 또 베트남 증설로 신규 고객인 지멘스가메사향 출하량이 증가할 것이란 전망이다.

이어 “2022년부터 ASP 상승 효과가 나타날 전망”이라며 “풍력 터빈 용량이 증가하기 때문인데 육상은 현재 평균 2MW에서 3MW로, 해상은 10MW급으로 예상된다”고 덧붙였다.

씨에스베어링 부문별 실적, 영업이익률 추이 및 전망ⓒ신한금융투자

신한금융투자는 7일 씨에스베어링에 대해 “블루웨이브로 신재생 에너지에 우호적인 환경 조성이 기대된다”며 목표주가를 기존 4만1000원에서 4만5000원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

조민서 연구원은 “미국 바이든 대통령 당선과 블루웨이브가 확실시 되면서 신재생 에너지 산업에 우호적인 환경이 조성될 것으로 전망된다”며 “2021, 2022년 글로벌 풍력 생산설비 신규 설치 전망치는 76GW, 66GW로 신재생 에너지와 관련된 예산이 확정되면 시장 전망치가 상향될 가능성이 있다”고 밝혔다.

지난해 4분기 매출액은 전년 동기 대비 25.6% 증가한 307억원, 영업이익은 90.7% 늘어난 36억원을 전망했다. 조 연구원은 “코로나19로 인해 상반기에 지연된 주문이 하반기에 집중되며 양호한 실적 달성이 가능할 것으로 예상된다”며 “2021년 분기 실적도 전년 동기 대비, 전 분기 대비 상승을 이어갈 전망”이라고 내다봤다. 4분기 수주잔고는 3분기 대비 2배가량 증가한 것으로 추정했다.

그는 “베트남 CAPA 1차 증설분은 지난해 말부터 가동을 시작해 제품 생산 중”이라며 “해상풍력 전용인 1.5차 증설이 진행되고 있으며 올해 말 육상풍력용 2차 증설이 시작될 것”이라고 예상했다. 또 베트남 증설로 신규 고객인 지멘스가메사향 출하량이 증가할 것이란 전망이다.

이어 “2022년부터 ASP 상승 효과가 나타날 전망”이라며 “풍력 터빈 용량이 증가하기 때문인데 육상은 현재 평균 2MW에서 3MW로, 해상은 10MW급으로 예상된다”고 덧붙였다.