×

공유하기

올해 상반기 말 기준 417조 육박

금융지원 정책 대출 확대된 영향

대위변제액 8월까지만 1조 넘어

은행원 이미지. ⓒ연합뉴스

은행원 이미지. ⓒ연합뉴스

국내 은행들이 스스로 차주의 담보나 신용을 평가하지 않고 외부 기관의 보증을 전제로 내준 대출이 올해 들어 다시 증가세로 돌아서며 역대 최대 규모까지 불어난 것으로 나타났다. 금융지원 차원에서 이뤄진 정책 대출의 상당수가 정부의 보증을 끼고 실행된 여파로 풀이된다.

다만 이를 통해 돈을 빌린 서민들이 빚을 제때 갚지 못해 결국 공공기관이 대신 떠안게 된 부담만 올해 벌써 1조원을 넘어서는 등 보증대출이 금융 리스크의 도화선으로 변할 수 있다는 우려가 나온다.

17일 금융감독원에 따르면 올해 상반기 말 기준 20개 모든 은행들이 실행한 보증대출 잔액은 총 416조7486억원으로 지난해 말보다 1.0% 늘며 역대 최대치를 경신했다.

은행권의 보증대출 규모는 지난해까지만 해도 줄어드는 듯 보였지만 해가 바뀌면서 재차 증가 곡선을 그리고 있다. 2019년 말 271조4973억원이었던 은행 보증대출은 ▲2020년 말 337조8977억원 ▲2021년 말 394조19억원 ▲2022년 말 414조5890억원 등 신종 코로나바이러스 담염증(이하 코로나19) 사태를 기점으로 급격히 몸집을 불리며 정점을 찍었다. 그러다 지난해 말 412조4437억원으로 다소 주춤하는 양상이었다.

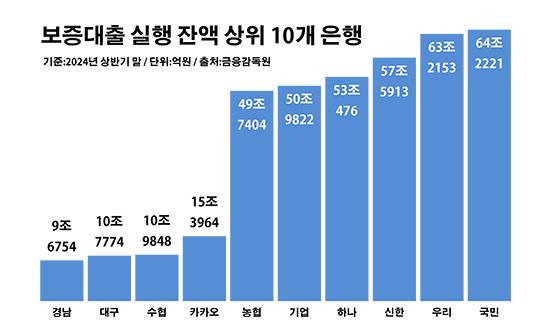

주요 은행별 추이를 보면 지난 6월 말 기준 KB국민은행이 64조2221억원, 우리은행이 63조2153억원으로 1년 전보다 각각 1.0%와 1.5%씩 늘며 보증대출 규모가 큰 편이었다. 하나은행 역시 53조476억원으로 같은 기간 대비 해당 금액이 2.1% 증가했다. 반면 신한은행은 57조5913억원으로, IBK기업은행은 50조9822억원으로 각각 0.8%와 0.2%씩 보증대출이 감소했다.

보증대출 실행 잔액 상위 10개 은행. ⓒ데일리안 부광우 기자

보증대출 실행 잔액 상위 10개 은행. ⓒ데일리안 부광우 기자

보증대출이 확대되는 배경에는 우선 위험을 분산하려는 은행의 이해가 자리하고 있다. 특히 장기간 이어진 고금리로 인해 대출의 질이 계속 나빠지면서, 보증대출을 통해 리스크를 축소하려는 수요는 더욱 커져 왔다. 보증대출을 내준 은행은 고객에게 불의의 변수가 생기더라도, 연계 기관의 변제를 통해 자금을 회수할 수 있다. 이 때문에 은행 입장에서 보증대출은 담보·신용대출에 비해 안정성이 높은 여신으로 평가된다.

여기에 정부의 금융정책도 보증대출에 부채질을 하고 있다. 소상공인과 자영업자들을 지원하기 위한 목적 등 취약 차주를 위한 대출의 상당수가 금융공공기관의 보증을 끼고 이뤄져서다. 상대적으로 부족한 차주의 신용을 정부가 나서 메꿔준 셈이다. 코로나19 이후 보증대출이 급증했던 것도 이런 이유에서였다.

문제는 보증대출을 둘러싼 불안이 가시화하고 있다는 점이다. 이강일 더불어민주당 의원실이 서민금융진흥원에서 받은 자료에 따르면 지난 8월 말 기준 정책서민금융 상품들의 대위변제 금액은 1조551억원에 달했다. 대위변제액은 원금을 상환하지 못한 차주를 대신해 정책기관이 은행에 대신 갚아준 돈이다.

금융권에서는 보증대출에 대한 위험 관리를 강화해야 한다는 목소리가 나온다. 은행과 차주 모두에게 용이하게 활용될 수 있는 장점이 있지만, 지나칠 경우 보증대출이 금융시장 전반에 위험을 옮기는 통로가 될 수 있어서다.

금융권 관계자는 "과도한 보증대출은 금융사와 차주의 리스크 관리 능력을 함께 저하시킬 수 있다"며 "보증대출을 타고 금융 리스크가 전이되지 않도록 사례별 모니터링이 필요할 것"이라고 말했다.