×

공유하기

투자의견 '매수' 유지, 목표주가 30만원 제시

ⓒ유진투자증권

ⓒ유진투자증권

유진투자증권은 18일 신세계에 대해 2분기 실적이 개선될 것으로 내다봤다. 투자의견은 '매수'를 유지하고, 목표주가는 30만원을 제시했다.

주영훈 유진투자증권 연구원은 "2분기 매출액과 영업이익은 전년동기대비 29.8%, 76.8% 감소한 1조569억원, 158억원을 기록할 것"이라며 "인천공항 임대료 감면율이 확대되면서 기존 추정치보다는 개선된 실적을 기록할 것"이라고 말했다.

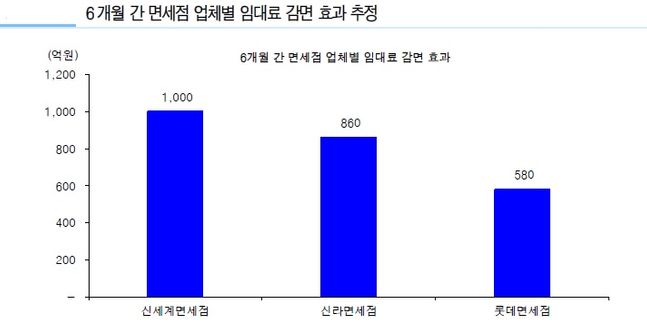

이어 "6개월간 신세계 면세점은 1000억원 규모의 임대료 감면 효과가 예상되며 2분기에는 4개월치에 해당하는 670억원 수준이 반영될 것"이라고 덧붙였다.

주 연구원은 "면세점과 달리 백화점 회복세가 빠르게 이뤄지고 있는데 6월에는 공휴일수가 3일 부족함에도 불구하고 전년대비 기존점 신장이 가능할 것"이라며 "4~5월 기존점 매출액이 감소했으며 보유세 인상 영향 등으로 인해 백화점 부문은 2분기까지 전년대비 영업이익 감소가 불가피할 것"이라고 강조했다.