×

공유하기

투자의견 '매수' 유지, 목표주가 5만1000원 상향조정

게임빌 실적 추이ⓒ하이투자증권

게임빌 실적 추이ⓒ하이투자증권

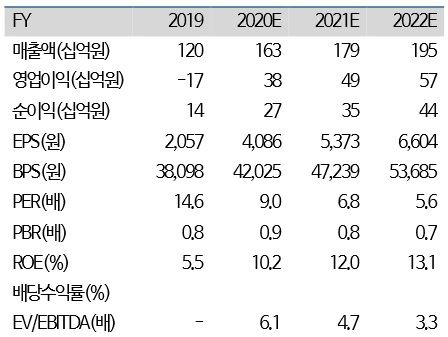

하이투자증권은 4일 게임빌에 대해 올 4분기부터 영업이익이 본격적으로 개선될 것이라고 내다봤다. 투자의견은 '매수'를 유지하지만 목표주가는 5만1000원으로 상향조정한다고 밝혔다.

김민정 하이투자증권 연구원은 "게임빌은 4분기부터 본격적으로 이익이 개선될 것"이라며 "4분기 영업이익은 3분기대비 43.2%가 증가한 124억원으로 추정된다"고 예상했다.

이어 "겜프야 2020의 흥행은 사업 수익만으로도 안정적인 흑자 기조가 형성됐고 자회사인 컴투스의 신작 출시에 따른 실적 개선 기대감이 크다"고 덧붙였다.

김 연구원은 "자체 개발보다 퍼블리싱 위주의 게임 사업으로 경쟁력 있는 게임 확보에 대한 리스크를 감안해 게임 사업가치는 국내 게입업체 평균 주가수익비율(PER) 대비 30% 할인 적용될 것"이라고 예상했다.

투자의견 '매수' 유지, 목표주가 5만1000원 상향조정

게임빌 실적 추이ⓒ하이투자증권

하이투자증권은 4일 게임빌에 대해 올 4분기부터 영업이익이 본격적으로 개선될 것이라고 내다봤다. 투자의견은 '매수'를 유지하지만 목표주가는 5만1000원으로 상향조정한다고 밝혔다.

김민정 하이투자증권 연구원은 "게임빌은 4분기부터 본격적으로 이익이 개선될 것"이라며 "4분기 영업이익은 3분기대비 43.2%가 증가한 124억원으로 추정된다"고 예상했다.

이어 "겜프야 2020의 흥행은 사업 수익만으로도 안정적인 흑자 기조가 형성됐고 자회사인 컴투스의 신작 출시에 따른 실적 개선 기대감이 크다"고 덧붙였다.

김 연구원은 "자체 개발보다 퍼블리싱 위주의 게임 사업으로 경쟁력 있는 게임 확보에 대한 리스크를 감안해 게임 사업가치는 국내 게입업체 평균 주가수익비율(PER) 대비 30% 할인 적용될 것"이라고 예상했다.