×

공유하기

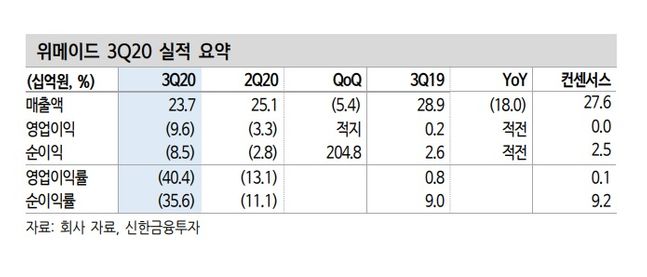

위메이드 3분기 실적 요약ⓒ신한금융투자

위메이드 3분기 실적 요약ⓒ신한금융투자

신한금융투자는 12일 위메이드에 대해 “‘미르4’에 대한 기대감이 높아지고 있다”면서 목표주가를 기존 4만5000원에서 5만5000원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

이문종 연구원은 “위메이드의 3분기 매출액은 237억원, 영업손실은 96억원을 기록해 전 분기 대비 각각 -5.4% 감소하고, 적자 63억원이 확대됐다”고 밝혔다. 이 연구원은 “기존 라이선스 게임들의 하향 안정화에 따라 라이선스 매출은 101억원으로 전기 대비 19.7% 감소했다”며 “모바일 게임 매출은 15.7% 증가한 87억원으로 기존 게임들의 이벤트와 자회사 신작 출시 효과가 반영됐다”고 설명했다.

그는 “신작 관련 비용 증가에 영업적자가 확대됐는데 영업용은 333억원으로 전기 대비 17.5% 증가했고 인건비는 13.6% 늘어난 142억원을 기록했다”면서 “미르4(11월 출시) 관련 QA 인력 등이 보강됐을 것으로 추정된다”고 짚었다. 마케팅비도 신작 출시를 앞두고 전기 대비 26억원 증가했다.

미르4는 사전예약 250만명을 돌파하고 이달 출시를 앞두고 있다. 정확한 출시 시점은 지스타 2020에서 공개될 예정이다. 이 연구원은 “CBT에서는 캐릭터 커스터마이징, 그래픽, 게임 내 경제·사회 시스템 등호평이 있었으며, 최근 경쟁사들의 올드 IP 기반 MMORPG의 흥행 성과가 괜찮았던 만큼 미르4에 대한 기대감도 높아진다”고 평가했다. 미르4 관련 4분기 일평균 매출액은 5억원, 내년 일평균 매출액은 3억원으로 추정했다.

이어 “미르4 흥행 이후에는 차기작 미르M과 중국 진출에 대한 기대감도 확대될 수 있다”며 “내년 싱가포르 국제상공회의소 중재 판정에서의 손해배상액 확정 여부도 주목할 포인트”라고 덧붙였다.