×

공유하기

장외 시장서 금융그룹 시총 뛰어 넘기도…묻지 마 투자 주의보

수익 규모·효율 모두 여전히 '기대 이하'…성장 전망도 안개 속

카카오뱅크가 본격적인 기업공개 작업에 착수하면서 주식 시장 상장 이후 몸값에 관심이 커지고 있다.ⓒ뉴시스

카카오뱅크가 본격적인 기업공개 작업에 착수하면서 주식 시장 상장 이후 몸값에 관심이 커지고 있다.ⓒ뉴시스

내년 기업공개(IPO)에 나서는 카카오뱅크의 몸값이 지나치게 부풀려지면서 금융권 우려가 커지고 있다. 카카오뱅크의 수익 규모와 효율이 여전히 주요 시중은행들을 크게 밑돌고 있는데다 과포화 상태에 이른 대출 시장의 여건 상 성장성을 장담할 수도 없음에도 시가총액이 리딩뱅크의 두 배에 이르고 있어서다.

19일 금융권에 따르면 카카오뱅크는 최근 IPO를 위한 감사인 지정 신청을 완료하고, 본격적인 증시 상장 준비에 들어갔다. 예정대로라면 카카오뱅크의 상장은 내년 하반기 중 이뤄질 수 있을 것으로 보인다. 이미 다수의 증권사에 IPO 입찰제안서를 보내 둔 카카오뱅크는 늦어도 다음 달 초에는 상장 주간사단을 확정 짓겠다는 입장이다.

이처럼 카카오뱅크가 IPO를 공식화하면서, 이제 시선은 상장 후 기업 가치가 얼마나 될지에 모아진다. 시장에서는 벌써 과열 조짐이 보이고 있다. 장외 시장에서 지난 17일 카카오뱅크의 주식의 1주당 가격은 8만9000원을 기록했다. 이를 기반으로 카카오뱅크의 발행 주식 수(3억6500만주)를 감안해 계산해 보면 추정 시가총액은 32조4936억원에 이른다.

이는 리딩뱅크 경쟁을 벌이고 있는 KB금융과 신한금융 대비 두 배에 달하는 시총이다. 같은 시점 기준으로 KB금융과 신한금융의 시총은 각각 19조3559억원과 17조2261억원 수준이었다. 이들과 함께 4대 금융그룹으로 꼽히는 하나금융(12조1364억원)과 우리금융(7조1793억원)의 시총은 이보다 더 적었다.

결국 관건은 카카오뱅크의 몸값이 실제로 그 만큼의 가치를 갖고 있느냐다. 그러나 현실만 놓고 보면 이 같은 기대도 과하다는 평이 나올 수밖에 없는 실정이다. 비교적 뒤늦게 사업을 시작한 신생 은행으로서 아직까진 벌어들이는 돈이 적을 수 있음을 고려하더라도, 그 효율성마저도 기존 은행들에 비해 뒤처지는 상황이다.

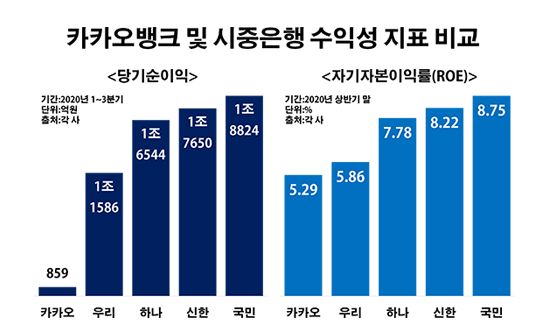

카카오뱅크 및 시중은행 수익성 지표 비교.ⓒ데일리안 부광우 기자

카카오뱅크 및 시중은행 수익성 지표 비교.ⓒ데일리안 부광우 기자

실제로 카카오뱅크는 올해 들어 3분기까지 859억원의 당기순이익을 거두며 지난해부터 시작된 흑자 기조를 유지했다. 다만, 같은 기간 4대 은행들의 평균 순익은 1조6151억원에 달했다. 카카오뱅크와 기업 가치가 비슷하거나 그보다 못한 은행들이 막상 돈은 스무 배 가까이 거둬들이고 있다는 얘기다.

이런 단순 액수뿐 아니라 수익의 내실에서도 카카오뱅크의 경쟁력은 잘 드러나지 않고 있다. 오프라인 점포가 없는 인터넷전문은행으로서 경영의 효율성이 남다를 것이란 예상이 나왔던 출범 당시를 떠올리면 아쉬운 대목이다. 카카오뱅크의 자기자본이익률(ROE)은 올해 상반기 말까지 5.29%에 그치고 있다. ROE는 회사가 자기자본을 활용해 얼마나 수익을 내고 있는지 보여주는 수치로, 금융권의 경영 효율성 지표다. 카카오뱅크의 ROE는 4대 은행 평균(7.65%) 대비 2.36%포인트나 낮은 수치다. 조사 대상 모든 은행들의 ROE가 카카오뱅크를 웃돌았다.

자산 덩치는 비교가 무의미한 수준이다. 카카오뱅크의 올해 하반기 들어 처음으로 자산 25조원을 돌파한 상태다. 그럼에도 400조원 안팎인 4대 은행의 자산 대비 16분의 1밖에 되지 않는 규모다. 여러모로 카카오뱅크의 기업 가치가 과대 평가됐다는 말이 계속되는 이유다.

더욱 문제는 장밋빛 미래를 단언하기도 어렵다는 점이다. 사실 카카오뱅크에 대한 높은 관심에는 눈앞의 성적보다 인터넷은행의 혁신을 점치는 미래 성장 가치가 더 많이 담겨 있다. 하지만 카카오뱅크 역시 어디까지나 은행업의 굴레를 벗어날 수 없다는 측면에서 보면, 당장 눈에 띄는 성장은 녹록치 않을 것이라는 게 현실적인 예측이다.

은행이 수익성을 끌어올리기 위해서는 대출 확대를 통한 예대 마진 개선이 필수적이다. 그런데 신종 코로나바이러스 감염증 사태 이후 가계 빚이 급속도로 불어나자 금융당국은 본격적인 대출 조이기에 나선 상황이다. 은행 대출 사업의 주축인 주택담보대출 시장에 진출하기 위해 노력을 이어가고 있던 카카오뱅크로서는 첫 발을 떼기도 전에 암초를 만나게 된 셈이다.

아울러 빌릴 수 있는 모든 돈을 끌어 모아 집을 사려는 이른바 영끌 대출이 기승을 부리자, 금융당국이 은행 신용대출을 상대로 제동을 걸고 나선 점도 카카오뱅크에게는 큰 악재가 될 것으로 보인다. 수익 포트폴리오의 대부분이 신용대출에 쏠려 있는 카카오뱅크 입장에서는 새로운 먹거리에 앞서 당장의 살림살이부터 걱정해야 하는 처지다.

이 때문에 금융권에서는 카카오뱅크를 둘러싼 무리한 투자를 경계해야 한다는 신중론이 나온다. 특히 상대적으로 자금력이 부족한 개미 투자자들이 최근의 IPO 공모주 열풍에 휩쓸려 무리하게 현금을 동원했다간 낭패를 볼 수 있다는 우려다.

금융권 관계자는 "근래 들어 관측되는 공모주의 남다른 인기는 실질적인 기업 가치에 기반 한 것이라기보다는 저금리에 따른 유동성이 몰린 반대급부로 봐야 한다"며 "업종 특성 상 장기 투자가 특히 중요한 큰 금융주을 상대로 단기 차익을 기대한 공모주 도전에 나서는 것은 적절치 못한 선택일 수 있다"고 말했다.