×

공유하기

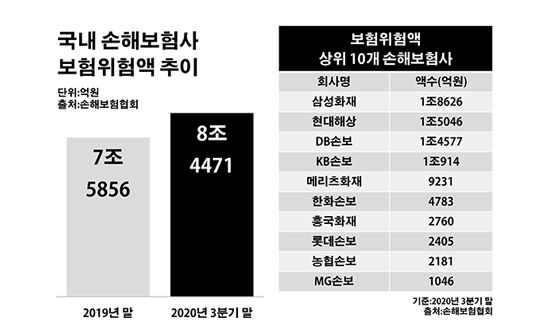

보험위험액 총 8조4471억…지난해 말보다 11.4%↑

장기보험 경쟁 과열 역풍…경영 환경 악화 속 '암초'

국내 손해보험사 보험위험액 추이.ⓒ데일리안 부광우 기자

국내 손해보험사 보험위험액 추이.ⓒ데일리안 부광우 기자

국내 손해보험사들이 보험 상품과 관련해 떠안고 있는 리스크가 1년 새 1조원 가까이 불어난 것으로 나타났다. 손해보험업계가 당장 쏠쏠한 이익은 거둘 수 있지만 오래도록 보험사에 부담을 안기는 장기보험 판매에 열을 올리면서 수면 아래 위험이 알게 모르게 누적되는 모습이다. 날이 갈수록 낮아지는 금리와 새로운 규제 등으로 보험사의 경영 여건을 둘러싼 먹구름이 짙어지는 가운데, 이 같은 출혈경쟁이 손보사들의 기초 체력을 약화시키고 있다는 지적이 나온다.

7일 금융권에 따르면 올해 3분기 말 기준 국내 16개 종합 손보사들이 추산하고 있는 보험위험액은 총 8조4471억원으로 지난해 말(7조5856억원)보다 11.4%(8615억원) 늘어난 것으로 집계됐다.

이는 손보업계가 지금까지 판매한 상품과 관련해 짊어져야 하는 잠재적 위험이 그 만큼 확대됐다는 의미다. 보험위험액은 보험사가 상품 판매 시 예상했던 것보다 실제 위험이 커져 발생할 수 있는 보험가격 위험액과 더불어, 훗날 가입자들에게 보험금을 지급하기 위해 쌓아야 하는 준비금 비용 등을 더한 지표다.

손보사별로 보면 삼성화재의 보험위험액이 같은 기간 1조7109억원에서 1조8626억원으로 8.9%(1517억원) 증가하며 최대를 기록했다. 또 현대해상이 1조3641억원에서 1조5046억원으로, DB손해보험이 1조3087억에서 1조4577억원으로 각각 10.3%(1405억원)와 11.4%(1490억원)씩 해당 금액이 늘었다.

이어 KB손보의 보험위험액도 9897억원에서 1조914억원으로 10.3%(1017억원) 증가하며 1조원을 넘겼다. 이밖에 메리츠화재(9231억원)·한화손해보험(4783억원)·흥국화재(2760억원)·롯데손해보험(2405억원)·NH농협손해보험(2181억원)·MG손해보험(1046억원) 등이 보험위험액 상위 10개 손보사에 이름을 올렸다.

이처럼 손보사들의 보험 사업 리스크를 확대시키고 있는 핵심 상품으로는 장기보험이 꼽힌다. 장기보험은 표현 그대로 가입 기간이 비교적 긴 상품으로 질병보험과 상해보험, 운전자보험, 어린이보험 등이 대표적이다. 손보사 입장에서 1년 마다 갱신 기간이 돌아오는 자동차보험이나 실손의료보험은 늘 고객 이탈로 인한 수입보험료 감소를 걱정해야 하지만, 장기보험은 길게 20년까지 지속적인 수입을 기대할 수 있다는 장점이 있다.

그러나 자산운용 측면에서 보면 장기보험은 보험사에게 불리한 요인으로 작용한다. 긴 가입 기간만큼 적립금을 쌓아야 하고, 그에 따른 이자도 계속 빠져나가기 때문이다. 여기에 향후 리스크를 감안해 준비해야 하는 부채에 대한 이자까지 계산하면 잠재적인 비용 누수는 더욱 커지게 된다.

그럼에도 손보업계의 장기보험 영업전은 더욱 치열해져 가는 흐름이다. 이른바 국민보험으로 불리는 자동차보험과 실손의료보험에서의 적자가 누적되면서, 그나마 나은 수익을 기대할 수 있는 장기보험을 놓지 못하는 모양새다. 실제로 손보사들이 올해 들어 3분기까지 장기보험에서 거둔 수입보험료는 41조6842억원으로 전년 동기(39조5797억원) 대비 2조원 넘게 늘었다. 같은 기간 자동차보험이 13조44억원에서 14조6016억원으로, 일반보험이 7조3536억원에서 8조1101억원으로 수입보험료가 각각 1조6000억원과 7500억원 가량씩 증가한 것에 비하면 눈에 띄는 성장세다.

문제는 이런 와중 손보업계의 경영 환경이 점차 나빠지고 있다는 점이다. 보험사가 오랜 동안 운영 위험을 안고 가야 하는 장기보험의 특수성을 고려하면 고민이 클 수밖에 없는 대목이다.

보험사들의 눈앞에 닥친 가장 큰 과제는 저금리다. 금리가 낮아질수록 투자 효율도 악화가 불가피해서다. 고객들로부터 받은 돈을 잘 굴려 이를 다시 돌려줘야 하는 보험사에게 저금리가 악재인 이유다. 우리 금융 시장은 올해 처음으로 제로금리 시대를 맞이한 상태다. 한국은행은 신종 코로나바이러스로 경기 침체의 골이 깊어지자 올해 3월 기준금리를 기존 1.25%에서 0.75%로 한 번에 0.50%포인트 인하했다. 그럼에도 경기가 회복될 기미를 보이지 않자 한은은 지난 5월 기준금리를 추가로 0.25%포인트 내린 0.50%로 결정했다.

여기에 더해 본격 시행이 다가오고 있는 새 국제회계기준(IFRS17)도 보험사들의 주름살을 깊게 만들고 있는 원인 중 하나다. 2023년 IFRS17이 적용되면 보험사의 부채 평가 기준은 현행 원가에서 시가로 바뀐다. 이렇게 되면 보험사의 보험금 부채는 크게 늘어난다. 요즘 보험업계가 자본 확충과 더불어 이익 확대에 그 어느 때보다 신경을 쓰고 있는 또 하나의 배경이다.

보험업계 관계자는 "장기보험 확대가 일시적으로는 손보사들의 이익을 뒷받침해 주 수 있겠지만, 장기 경영 여건 측면에서 보면 부정적 요소"라며 "더욱이 지금과 같이 저금리 기조가 심화하는 가운데 장기보험 비중이 커지면 이에 따른 운용 리스크는 가중될 수밖에 없다"고 말했다.