×

공유하기

SBS 분기별 영업실적 추이 및 전망ⓒ신한금융투자

SBS 분기별 영업실적 추이 및 전망ⓒ신한금융투자

신한금융투자는 8일 SBS에 대해 “내년 별도 주가수익비율(PER) 7배로 절대 저평가 영역”이라며 목표주가를 기존 2만7000원에서 3만원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

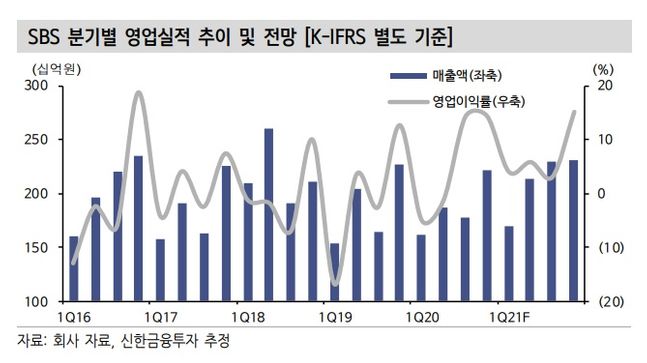

홍세종 연구원은 “4분기 별도 매출액은 2186억원, 영업이익은 314억원을 전망한다”며 “영업단에서의 일회성비용이 없는 한 컨센서스(258억원)를 상회하는 호실적이 기대된다”고 밝혔다.

홍 연구원은 “TV광고 매출액은 코로나19 영향은 물론 역기저효과에도 0.3% 증가한 740억원이 예상되는데 드라마 점유율 상승에 기존 예능의 압도적 경쟁력 덕분”이라며 “펜트하우스의 시청률이 20%에 육박하면서 흥행몰이를 주도하고 있다”고 설명했다.

사업 수익의 절대 규모도 900억원을 웃돌 것으로 내다봤다. 그는 “주문형비디오(VOD) 성수기에 진입하면서 웨이브향 매출액이 두 자릿수 성장을 보일 가능성이 높고 유튜브(기타) 수익도 90~100억원에 육박할 전망”이라고 관측했다.

내년 별도 매출액은 8420억원, 영업이익은 621억원을 전망했다. 홍 연구원은 “콘텐츠허브를 포함한 연결 기준 전사 영업이익의 규모는 700억원을 상회할 전망(중국 수익은 없다고 가정)”이라며 “국내 1등 콘텐츠 사업자 스튜디오드래곤의 이익 규모와 유사하다”고 짚었다.

또 “내년 기준 PER은 별도 기준 7배, 연결 기준 6배 내외로 주가순자산비율(PBR)은 0.6배”라며 “모든 지표에서 2~3배의 주가 상승 여력이 충분히 보인다”고 판단했다.

이어 “큰 폭으로 증가하는 영업이익과 매출 내 50%를 상회하는 사업 수익(판권 및 기타) 비중, 극단적인 저평가 영역의 밸류에이션을 근거로 지속적인 매수 전략을 추천한다”며 “미디어 마지막 슈퍼스타”라고 덧붙였다.