×

공유하기

9월 말 이중레버리지 비율 129%…당국 권고치 130% 턱밑

자회사 출자여력 한계…“외형 확장보단 기존 사업에 집중”

KB금융지주의 이중레버리지비율이 금융당국의 권고치(130%)에 다다른 것으로 나타났다.ⓒ데일리안 이나영 기자

KB금융지주의 이중레버리지비율이 금융당국의 권고치(130%)에 다다른 것으로 나타났다.ⓒ데일리안 이나영 기자

그동안 인수합병(M&A)으로 덩치를 키워온 KB금융지주가 이중레버리지비율이 크게 뛰면서 재무 안정성에 빨간불이 켜진 것으로 나타났다. 특히 이중레버리지비율을 관리하기 위해 KB국민은행으로부터 푸르덴셜생명 인수대금 납부 직전에 중간배당을 받은 데다 신종자본증권발행도 늘렸지만 별 효과가 없었다는 지적이다. KB금융의 추가 출자 여력이 한계에 봉착한 만큼 내년에는 외형 확장이나 신규 투자 등 새로운 사업 진출보다는 기존 사업에 역량을 집중할 것으로 예상된다.

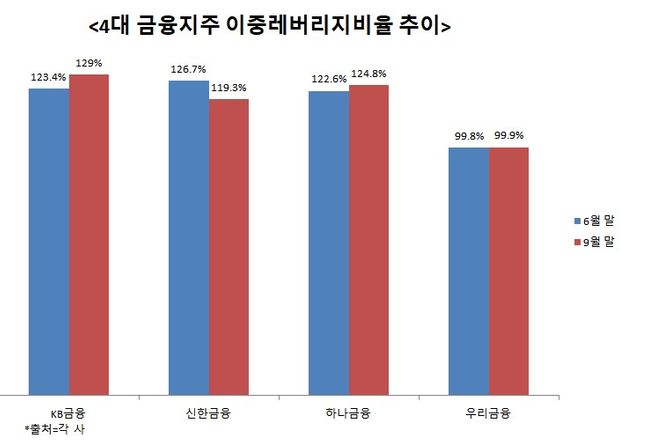

14일 금융권에 따르면 KB금융의 이중레버리지비율은 올 9월 말 기준 129%로 전분기(123.4%) 대비 5.6%포인트 상승했다. 이는 금융당국의 권고치인 130%의 턱밑까지 다다른 수준이다.

타 경쟁 금융지주사들에 비해서도 높은 편이다. 하나금융은 124.8%, 신한금융은 119.3%, 우리금융은 99.9%로 120% 안팎 수준으로 관리되고 있다.

이중레버리지비율은 금융지주사 재무안정성 감시 강화를 위해 2009년 9월 도입된 것으로, 금융지주사의 자회사 출자 여력을 보여주는 재무 안정성 지표다. 이 비율이 낮을수록 금융지주사의 출자 여력이 크다고 판단한다.

금융당국은 차입을 통한 과도한 외형 확장을 막기 위해 130% 미만으로 유지할 것으로 권고하고 있으며, 이를 초과하면 경영실태평가에서 부정적 평가를 받는다.

KB금융이 타 경쟁사 대비 상대적으로 이중레버리지비율이 높은 이유는 지난 8월 말 푸르덴생명을 자회사로 편입한 영향이 크다. 실제 KB금융은 8월 31일 푸르덴셜생명을 자회사로 품으면서 2조3000억원을 투자했다.

이중레버리지비율 관리를 위해 KB국민은행으로부터 푸르덴셜생명 인수대금 납부 직전에 6000억원 가량의 중당배당을 받아 당국의 규제 상한선을 겨우 밑돌았다. KB국민은행이 중간배당에 나선 것은 KB금융 설립 이래 사상 처음이다.

여기에다 올해 신종자본증권 발행 규모도 늘렸지만 이중레버리지비율이 크게 떨어지지 않았다. 신종자본증권은 자기자본으로 인정돼 이중레버리지비율을 낮추는데 효과적이다.

올 3분기 기준 KB금융이 발행한 신종자본증권 규모는 8000억원으로 이미 지난해 발행금액(4000억원)을 뛰어넘었다. 신종자본증권을 자본에서 제외한 조정레버리지비율은 134.27%다.

금융권 안팎에서는 KB금융이 내년에는 무리한 외형 확장을 추진하지 않을 것이라는 시각이 지배적이다.

물론 KB금융의 부채비율이 여유가 있는 만큼 추가로 신종자본증권이나 선순위채를 발행해 레버리지비율을 끌어올 수 있지만 윤종규 KB금융 회장이 3연임에 성공하면서 안정적인 지배구조를 구축했다는 점에서 무리한 외형 확장에 나설 유인이 크지 않다는 분석이다.

특히 이번 푸르덴셜생명을 자회사로 편입하면서 은행, 증권, 카드, 손보, 생보, 캐피탈, 저축은행, 자산운용, 부동산신탁 등을 모두 거느리게 되면서 종합금융그룹으로서의 경쟁력이 한층 높아졌다.

금융권 관계자는 “KB금융이 선순위채 발행 등을 통해 자본을 늘릴 수 있겠지만 국내 금융그룹 중 자회사 포트폴리오가 탄탄한 만큼 추가적인 M&A 가능성은 낮아 보인다”며 “그룹 자회사 간의 시너지 극대화에 집중할 것으로 전망된다”고 말했다.