×

공유하기

투자의견 '매수' 유지, 목표주가 2만2000원으로 상향

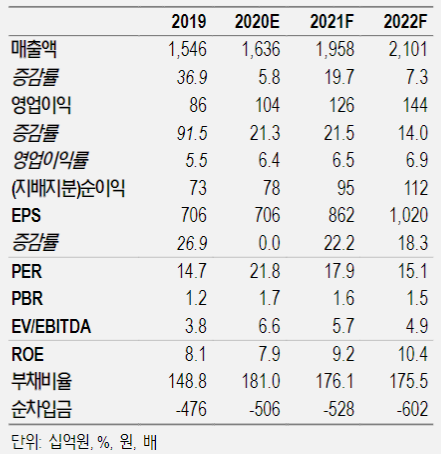

한화시스템 투자지표 변동 추이 ⓒNH투자증권

한화시스템 투자지표 변동 추이 ⓒNH투자증권

NH투자증권은 28일 한화시스템이 2021년부터 부각될 가능성이 높은 저궤도인공위성 안테나 기술에 대한 투자로 지속적인 포트폴리오 확대 효과를 누릴 것으로 전망했다. 투자의견은 매수를 유지했고, 목표주가는 기존 1만7200원에서 2만2000원으로 상향했다.

최진명 NH투자증권 연구원은 "한화시스템은 최근 저궤도 위성 안테나 원천기술을 보유한 미국 벤처기업인 KYMETA의 지분 10%를 사들이면서 인공위성산업에 적극적인 투자의지를 내비쳤다"며 "내년부터 본격화 될 스페이스 엑스(Space-X)의 저궤도인공위성 사업과 2023년 시작 예정인 우버의 에어택시 서비스 등 해당 산업의 출현에 따라 관련 기술을 선점한 한화시스템의 추가적인 수혜가 기대된다"고 설명했다.

이어 "경쟁사 대비 양호한 방산부문 수주 환경과 계열회사의 방산수출 확대에 따른 낙수 효과도 포트폴리오 확대에 긍정적인 영향을 미칠 것"이라고 덧붙였다.

최 연구원은 "내년에 한화시스템은 5500억원 규모의 TICN 4차 양산 사업과 3000억원의 CIWS 개발사업 등 대규모 신규물량을 수주할 예정이다"라며 "이어 2023년부터 가시화가 기대되는 UAM 사업 선점 등 차기 사업 가시화 시점 임박과 기존 사업의 안정적인 성장 지속으로 인해 시장의 관심이 부각될 것으로 보인다"고 분석했다.