×

공유하기

투자의견 '매수' 유지, 목표주가 9만1000원으로 상향조정

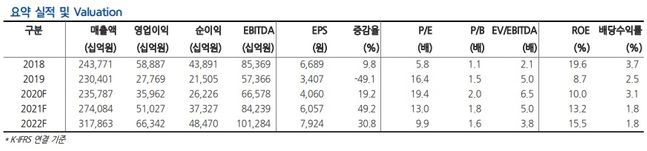

삼성전자 실적 추이.ⓒ현대차증권

삼성전자 실적 추이.ⓒ현대차증권

현대차증권은 29일 삼성전자에 대해 성급한 차익실현보다는 '바이앤홀드(Buy and Hold)' 전략이 유효하다고 분석했다. 투자의견은 '매수'를 유지하지만 목표주가는 8만원에서 9만1000원으로 상향조정한다고 밝혔다.

삼성전자는 전장대비 900원(1.16%) 상승한 7만8700원에 거래를 마쳤다. 지난 3거래일 연속 상승랠리로 장을 마감했다.

노근창 현대차증권 연구원은 "잔여재원에 대한 추가적인 주주환원 정책 기대감, 예상보다 빠른 D램 가격 반등 가능성, 우호적인 파운드리 수요 등으로 시장수익률을 크게 상회하고 있다"고 말했다.

이어 노 연구원은 "내년 영업이익이 메모리 반도체 초호황이었던 2018년 수준을 뛰어넘기 쉽지 않은 상황에서 주가가 신고가를 경신함에 따라 추가 상승에 대한 부담감은 커지고 있다"며 "여전히 삼성전자에 대한 성급한 차익실현보다는 바이앤홀드 전략이 유효한 것으로 판단된다"고 강조했다.

그는 "언택트 수요에서 유발된 메모리 반도체 빅사이클 수준과 기관에 대해 충분히 반영되지 않았고, 비대면 수요 증가에 따른 삼성전자 완제품 사업 수익성 개선이 구조적인지 일시적인지 여부, 추가적인 주주환원 정책 내용을 확인한 후 차익실현하는 전략이 유효하다"고 진단했다.