×

공유하기

투자의견 '매수' 유지, 목표주가 205만원으로 상향조정

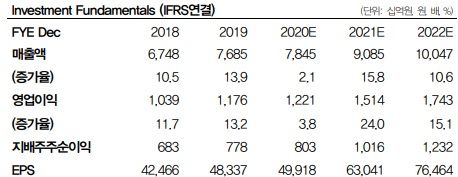

LG생활건강 실적추이.ⓒDB금융투자

LG생활건강 실적추이.ⓒDB금융투자

DB금융투자는 28일 LG생활건강에 대해 전 사업부문의 고른 성장세가 올해 1분기에도 지속될 것이라고 내다봤다. 투자의견은 '매수'를, 목표주가는 기존대비 205만원으로 상향조정한다고 밝혔다.

박현진 DB금융투자 연구원은 "4분기의 전 사업부문이 고른 성장세를 시현할 것"이라며 "후 브랜드와 오휘 브랜드의 중국 수요가 강세를 띠면서 생활용품과 음료에서 고마진 제품군 위주 믹스 개선이 긍정적"이라고 진단했다.

이어 "프리미엄 제품군 위주의 매출 성장세는 전사이익 개선을 이끄는 형태로 지속됐다"며 "중국발 수요 위주의 매출 성장은 올해 1분기에도 유지될 것"이라고 덧붙였다.

박 연구원은 "업황 회복의 기대감이 현실이 되는 시점으로 화장품 기업들의 주가도 펀더멘탈 변화에 대한 기대를 반영하고 있다"며 "업황 회복의 초입으로 단기 고밸류에이션 구간에 있는 현재 주가를 높다고만 여길 필요는 없다"고 강조했다.