×

공유하기

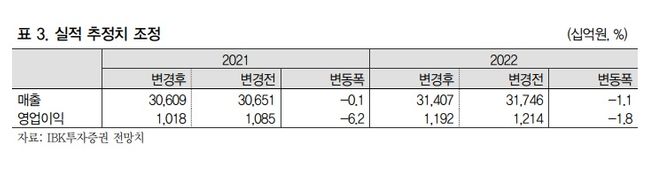

삼성물산 실적 추정치 조정ⓒIBK투자증권

삼성물산 실적 추정치 조정ⓒIBK투자증권

IBK투자증권은 2일 삼성물산에 대해 주주환원과 지분가치를 주목해야 한다면서 목표주가를 기존 16만원에서 18만원으로 상향했다. 투자의견 ‘매수’도 유지했다.

김장원 연구원은 “지난해 실적은 코로나19 영향이 컸지만 올해는 영업환경이 점진적으로 개선될 전망이고 경영 기조도 수익성에 초점을 맞출 것으로 예상된다”고 밝혔다.

김 연구원은 “그렇지만 코로나 개선 여부가 수익성 회복의 중요한 열쇠가 된다는 점은 부인할 수 없다”면서 “그럼에도 올해 수익이 늘어날 것으로 예상하는 것은 지난해와 마찬가지로 바이오 실적이 늘어날 것으로 전망하기 때문”이라고 설명했다.

또 “삼성전자를 포함해 주요 계열사로부터 수취하는 배당금을 기반해 배당금을 지급하는 삼성물산의 배당금은 늘어날 전망”이라며 “삼성전자가 3개년동안 발생한 현금흐름의 절반을 배당하는 특별배당이 삼성전자로 받은 1년치 배당금보다 많다”고 짚었다.

이는 금년 배당 기금에 포함돼 내년 초 지급하게 될 삼성물산의 배당금은 삼성전자가 새로 발표한 배당금 정책에 의한 정상적인 배당금 외에 추가될 예정이다.

그는 “지배구조 선진화로 주주가치 제고 및 기업의 사회적 책임 이행을 위해 CSR위원회를 거버넌스위원회로 통합 확대 개편했고 이미 상당히 높은 수준에 올라있는 ESG 활동은 더욱 강화될 것”이라며 “삼성물산의 내재가치는 더 올랐는데 최근 주가는 약세”라고 판단했다.

이어 “조정국면으로 판단해 비중확대를 제시하며 목표주가를 계열사 지분가치 상승과 주주환원 확대 등을 감안, 18만원으로 상향한다”고 덧붙였다.