×

공유하기

신종자본증권 8조 육박…코로나 속 자금 조달처로 주목

자본력 개선 효과 있지만 결국 빚…이자 부담 가중 우려

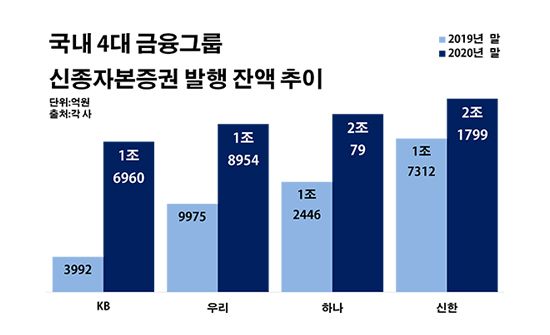

국내 4대 금융그룹 신종자본증권 발행 잔액 추이.ⓒ데일리안 부광우 기자

국내 4대 금융그룹 신종자본증권 발행 잔액 추이.ⓒ데일리안 부광우 기자

국내 4대 금융그룹이 발행한 영구채가 지난해에만 3조4000억원 넘게 불어나며 8조원에 육박한 것으로 나타났다. 영구채는 사실상 만기가 없는 특성 덕에 회사의 빚임에도 불구하고 자본으로 인정받는 장점이 있지만, 그만큼 오래 비용을 감내해야 하는 양면성을 가진 채권이다.

신종 코로나바이러스 감염증(이하 코로나19) 사태가 장기화하면서 금융사의 자금 수요가 계속 늘어나는 가운데 영구채의 명과 암을 둘러싼 고민은 점점 커질 것으로 보인다.

28일 금융권에 따르면 지난해 말 기준 신한·KB·하나·우리금융 등 4개 금융그룹들이 보유한 신종자본증권은 총 7조7792억원으로 전년 말보다 77.9% 증가한 것으로 집계됐다.

신종자본증권은 상환 만기가 아예 없거나, 혹은 만기가 도래하더라도 당초와 동일한 조건으로 상환을 무한정 미룰 수 있는 채권을 가리키는 말이다. 이처럼 상환 시점을 무한정 늘릴 수 있는 채권이란 특성을 담아 금융권에서는 통상 영구채라 불린다.

회사별로 보면 우선 신한금융의 영구채가 2조1799억원으로 같은 기간 대비 25.9% 늘며 최대를 유지했다. 하나금융의 영구채도 2조79억원으로 61.3% 증가하며 2조원을 넘어섰다. 우리금융 역시 1조8954억원으로, KB금융도 1조6960억원으로 각각 90.0%와 324.8%씩 영구채 보유액이 급증했다.

금융그룹들의 영구채 확대 배경에는 코로나19가 자리하고 있다. 코로나19로 인한 경제적 충격 생각보다 길어지면서 대출을 받으려는 가계와 기업이 여전히 줄을 잇는 와중, 금융사가 이를 소화하기 위해서는 추가적인 유동성 확보가 필수적이기 때문이다.

은행에 대한 의존을 줄이고 사업을 다각화하려는 금융그룹들의 행보도 영구채 확장과 맞물려 있다. 비(非)은행 계열사 인수합병을 위한 실탄 확보에 영구채가 동원되면서다. 지난해 푸르덴셜생명 인수를 앞두고 3000억원의 신종자본증권을 발행한 KB금융이 대표적 사례다.

금융사가 선택할 수 있는 여러 자금 조달 방식 중에서도 영구채에 대한 선호도가 큰 이유는 자본력 관리 측면에서의 용이함에 있다. 신종자본증권은 발행하는 회사가 만기를 정할 수 있는 구조 상 회계 처리 시 부채가 아닌 자본으로 책정되는 만큼, 금융사는 재무 지표 개선을 기대할 수 있다.

문제는 영구채로 인해 금융사가 져야 할 짐의 무게도 상당하다는 점이다. 영구채는 자본력을 직접 끌어올릴 수 있는 대신 이자가 만만치 않은 채권이다. 조사 대상 금융그룹들이 신종자본증권에 책정하고 있는 금리는 연 3%대 초반에서 최고 5%대 후반에 이른다. 한국은행 기준금리가 0%대까지 떨어진 현실을 감안하면 부담이 클 수밖에 없는 이자율이다.

금융권에서는 영구채 발행에 숨고르기가 필요한 타이밍이라는 지적이 제기된다. 영구채가 자본력 개선을 이끌어내는 효과가 있다고 해도 결국 회사의 빚이란 채권의 본질이 변하지는 않는 만큼, 전가의 보도처럼 사용돼서는 안 된다는 우려다.

금융권 관계자는 "코로나19로 혹여나 재무 상태에 흠집이 나지 않을까 걱정이 큰 금융사들 입장에서, 자금 조달과 자본 리스크 축소를 동시에 도모할 수 있는 영구채가 일석이조의 카드로 여겨지고 있다"며 "하지만 금융사가 더 많은 대출을 내주기 위해 계속 빚을 내는 악순환의 고리일 수 있다는 측면에서 과도한 영구채 발행은 지양해야 할 것"이라고 말했다.