님아, 카드 현금서비스 받으면 그 강을 건너게 되오

해마다 현금서비스 이용액 감소…카드론은 증가

돌려막기 감소로 부풀려진 금액 줄어

가계부채가 증가하고 있다는 각종 지표가 쏟아지고 있는 가운데 카드사의 현금서비스 이용액은 해마다 감소하고 있는 것으로 나타났다.

반면 카드사의 또 다른 대출상품인 카드론 이용액은 오히려 늘었다. 짧은 기간 고금리를 떼어가는 현금서비스보다 장기간 나눠서 갚을 수 있는 카드론을 선호하는 경향이 뚜렷해진 것이다.

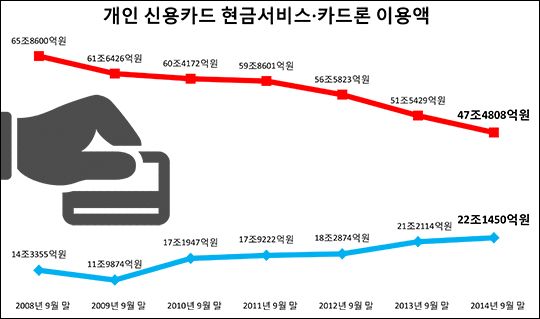

22일 금융감독원 금융통계정보시스템을 보면 올해 1월부터 지난 9월까지 카드 현금서비스 이용액은 47조4808억원으로 지난해 같은 기간(51조5429억원)과 비교했을 때 4조억원 이상 줄었다.

지난 2008년과 비교했을 때 차이는 더 크다. 2008년 연초부터 3분기까지 현금서비스 이용액은 65조8600억원이다. 6년 만에 40% 가까이 감소한 것이다.

반대로 카드론 이용액은 꾸준히 증가하고 있다. 지난 2009년(3분기 기준) 11조9874억원에서 해마다 증가해 지난 3분기 22조1450억원을 찍었다.

현금서비스와 카드론의 엇갈린 희비는 카드사의 정책적 판단이 가장 큰 영향을 미쳤다. 금리만 보더라도 현금서비스보다 카드론이 소비자에게 유리하다.

예컨대 지난 3분기 기준 하나카드(구 하나SK카드) 현금서비스 이용자가 낸 평균이자는 22.67%다. 반면 카드론은 15.78%로 현금서비스보다 6.89%P 더 낮다.

카드업계 관계자는 "최근 카드사가 내부적으로 포트폴리오 짤 때 장기우량고객을 확보하는 쪽으로 방향을 잡는다"면서 "이런 맥락에서 금리 책정 과정에서 현금서비스보다 카드론이 더 낮게 책정돼 있다"고 설명했다.

그는 이어 "소비자 입장에서도 서비스 이용 직후 다음 달 모두 갚는 현금서비스보다 장기간 나눠 변제할 수 있는 카드론을 더 선호하게 된 것"이라고 분석했다.

카드론과 현금서비스의 가장 큰 차이는 상환방법이다. 카드론은 분할상환이 가능하지만, 현금서비스는 일시상환만 가능하다.

과거 현금서비스도 2~3개월 나눠 갚는 식으로 분할납부가 가능했지만 지난 2월부터 전면 중단됐다. 이에 현금서비스는 서비스 이용 후 1~2개월 내 상환을 해야 한다. 카드론은 3~36개월까지 상환기간이 길다. 대개 '오늘 빌리고 내일 갚을 정도의 능력과 긴급성'을 가진 경우에 현금서비스를 이용한다.

현금서비스 이용액이 줄어든 또 다른 이유는 카드빚을 타 카드사의 카드로 갚는 이른바 '돌려막기' 감소에서도 찾아볼 수 있다.

카드업계 관계자는 "과거 카드대란이 터지기 직전 돌려막기를 감시할 수 있는 시스템도 부족했고 이것에 대해 문제의식을 느끼는 소비자도 많지 않았다"며 "현금서비스 이용액이 감소한 것은 돌려막기 감소로 인한 중복된 액수가 줄어든 탓도 있을 것"이라고 설명했다.

그러면서 "과거 현금서비스를 받기 위한 목적으로 신용카드를 발급받는 사람도 상당수 있었다"면서 "지금은 빌리는 목적에 맞게 다양한 대출서비스가 존재해 현금서비스 수요를 분산시키고 있다"고 했다.

한편, 금융당국은 올해 안으로 ATM 기기에 표기된 '현금서비스' 명칭을 '단기카드대출'로 병행 표기하게 할 방침이다. 이는 일부 금융소비자가 현금서비스를 현금인출로 착각해서 생긴 문제를 보완하려는 조치다.

금융위 관계자는 이와 관련 "(명칭 변경은) 이미 예고한 사항이기 때문에 연내 시행할 수 있다"면서 "앞으로 카드사는 현금서비스에 단기카드대출이라고 함께 표기해야 할 것"이라고 답했다.

©(주) 데일리안 무단전재 및 재배포 금지

개인 신용카드 현금서비스·카드론 이용액(금융통계정보시스템 자료 재구성) ⓒ데일리안

개인 신용카드 현금서비스·카드론 이용액(금융통계정보시스템 자료 재구성) ⓒ데일리안