오리온 '분할 재상장' 쑥쓰런 데뷔 왜

재상장 지난 7일 시총 4조7947억원→3조9297억 폭락

업계 "중국 사드 악재 실적 우려 여전…점진적 회복 기대"

지주회사 전환에 대한 기대로 관심을 모았던 식음료 대장주 오리온이 인적분할 후 컴백 무대에서 고개를 숙이고 있다. 지배구조 이슈가 주가에 선반영된 상태에서 중국발 악재에서 귀결된 실적의 벽이 투자심리를 위축시켰을 가능성이 높다는 분석이다.

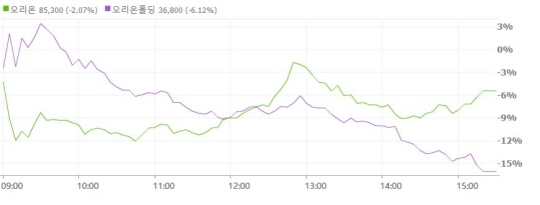

오리온은 지난 7일 제과부문 사업회사로 재상장 직후 낙폭을 확대하며 시초가 대비 10% 이상 하락하면서 2분간 단일가 매매가 진행되는 변동성완화장치(Ⅵ)가 발동되기도 했다. 결국 오리온은 시초가보다 5.51%가 하락한 8만2300원에 거래를 마쳤다. 기준가였던 9만4900원보다 8.2% 하락한 시초가로 시작했음에도 주가는 5% 이상 하락했다.

제과사업 부문을 제외한 쇼박스, 메가마크 등 사업부문을 여위하고 지주회사로 신설된 오리온홀딩스 역시 다르지 않았다. 오리온홀딩스는 기준가인 5만900원보다 약 23% 하락한 3만9200원으로 시초가를 시작했지만 상장 첫 날에만 16.07%가 폭락하며 3만2900원에 장을 마쳤다.

결국 이날 종가 기준으로 오리온과 오리온홀딩스의 합산 시가총액은 3조9297억원으로 매매거래가 정지되기전인 지난 5월29일 종가 기준 시총(4조7947억원)보다 18%가 감소했다.

지난 5월29일 당시 매매가 정지되기 전까지 오리온은 지주사 전환에 대한 기대감이 반영되며 79만8000원에 거래를 마쳤다. 중국발 사드(THAAD·고고도미사일방어체계) 보복 여파로 1분기 영업이익이 전년 동기 대비 70% 가까이 감소했지만 오히려 주가는 상승했다.

전문가들은 중국발 악재로 인한 실적 악화 우려 때문으로 분석했다. 더불어 올해까지는 실적 개선이 힘들겠지만 내년부터는 악재가 완화되면서 실적을 회복할 것이라고 전망했다. 오리온홀딩스의 경우 오너 일가의 오리온 지분 스왑 가능성과 새로 시작하는 생수사업 성공 여부가 주가 향방을 좌우할 것이라는 진단이다.

박상준 키움증권 연구원은 "최근 중국 사업 부진으로 오리온 사업회사의 실적 가시성은 매우 낮은 편"이라고 내다봤다. 다만 "최근 중국 사업 부진은 회사의 역량보다는 사드 이슈에 의한 것이기 때문에, 점진적으로 매출 역성장이 완화되고 수익성이 회복될 것으로 기대한다"고 덧붙였다.

이경주 한국투자증권 연구원은 "2분기 오리온의 매출액과 영업이익은 각각 3700억원, 160억원으로 전년동기 대비 각각 21%, 28% 감소할 것으로 예상된다"면서도 "대부분 사드 이슈로 인한 중국 사업의 부진에 기인하지만 월별로 개선 추세가 뚜렷해 회복할 것으로 전망한다"고 말했다.

백운목 미래에셋대우 연구원은 "오리온은 중국 매출과 영업이익이 올해 급감하고서 내년과 2019년 2년에 걸쳐 신제품 출시와 온라인 채널 확대, 전통 채널 공략을 통해 영업실적이 복원될 것"이라며 "분할 직후 오리온홀딩스의 오리온 지분율은 12.1%이지만 현물 출자, 주식 교환, 신주 발행 과정 등을 거치면서 40.6%까지 높아질 것"이라고 내다봤다.

©(주) 데일리안 무단전재 및 재배포 금지

식음료 대장주인 오리온이 지난 7일 인적분할후 재상장하며 기대감을 모았지만 시장의 냉정한 반응에 폭락했다. 사진은 오리온 본사. ⓒ오리온

식음료 대장주인 오리온이 지난 7일 인적분할후 재상장하며 기대감을 모았지만 시장의 냉정한 반응에 폭락했다. 사진은 오리온 본사. ⓒ오리온

오리온과 오리온홀딩스가 재상장 첫 날 동반 폭락하며 분할전 대비 시가총액 18%를 태웠다. 오리온과 오리온홀딩스 7일 차트. ⓒ데일리안

오리온과 오리온홀딩스가 재상장 첫 날 동반 폭락하며 분할전 대비 시가총액 18%를 태웠다. 오리온과 오리온홀딩스 7일 차트. ⓒ데일리안