사상 최대 실적낸 시중은행, 하반기에도 웃을까

KB·하나·우리, 상반기 당기순이익 설립 이후 사상 최대

"대출금리 규제·경기 하방리스크 확대 등 하반기 위험 요인"

올 상반기 사상 최대 실적을 거둔 시중은행들이 하반기에도 이 같은 페이스를 이어갈 수 있있을 지 금융권 이목이 쏠리고 있다. 금융당국이 대출금리 산정체계를 들여다보고 있는데다 생산과 소비, 고용 등 내수 경기를 보여주는 각종 지표에도 먹구름이 끼면서 하반기에는 실적이 부진할 것이란 전망이 지배적이다.

24일 금융권에 따르면 KB·하나·우리 등 주요 금융지주사와 은행이 올 상반기 사상 최대 실적을 기록했다.

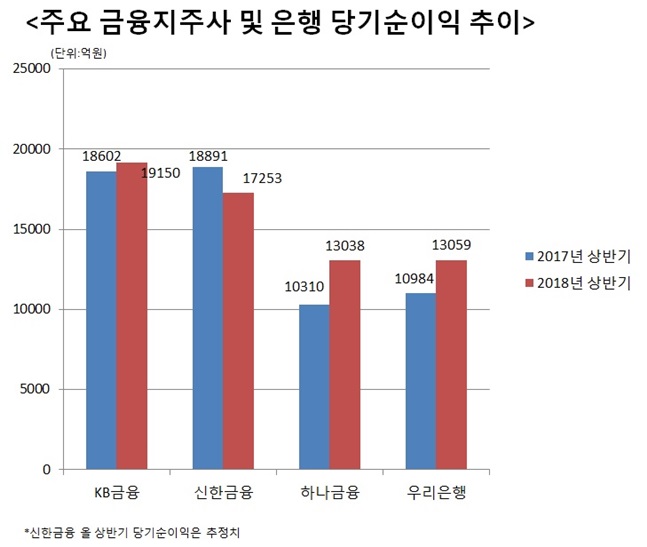

실제로 KB금융지주의 올해 상반기 당기순이익은 1조9150억원으로 전년동기 대비 2.9% 증가하면서 2012년 금융지주 설립 이후 최대치를 기록했다. KB금융 관계자는 “비용효율성 관리 및 자산건전성 개선 노력 등에 따른 결과”고 설명했다.

KB금융의 핵심 자회사인 KB국민은행은 견조한 여신성장에 따른 이자이익 증대와 대손비용 감소 등에 힘입어 상반기 1조3533억원의 당기순이익을 냈다. 이는 전년 동기보다 11.9% 늘어난 수준이다.

하나금융지주도 2005년 12월 지주 설립 이후 사상 최대의 실적을 거뒀다. 상반기 당기순이익은 1조3038억원으로 전년 동기 대비 26.5% 늘었다. 하나금융 관계자는 “은행 통합 이후 꾸준히 증가하고 있는 통합 시너지 효과가 안정적으로 이익에 반영된 것”이라고 말했다.

주력 계열사인 KEB하나은행은 1조1933억원을 상반기 당기순이익으로 벌어들였다. 이는 작년 상반기보다 19.5% 증가한 수치다.

우리은행 역시 사상 최대 실적을 달성했다. 우리은행은 작년 상반기 당기순이익(1조984억원)보다 18.8% 증가한 1조3059억원을 시현했다. 우리은행 관계자는 “글로벌 부문과 자산관리 중심의 수익구조 개선 및 철저한 리스크 관리 두 가지 목표를 동시에 성공적으로 달성한 결과”라고 강조했다.

이날 오후 실적발표를 예정하고 있는 신한금융지주의 경우 올 상반기 당기순이익 컨센서스(증권사 추정치 평균)는 1조7253억원으로 지난해 상반기(1조8891억원)보다 8.6% 줄어들 것으로 추정된다.

일각에서는 은행들이 상반기에는 뛰어난 실적을 보였지만 하반기에는 어려울 것으로 보고 있다.

일부 은행들이 대출이자를 부당수취한 사례가 적발되면서 금융당국이 대출금리 결정체계 합리화를 추진하고 있는데 향후 당국의 규제로 시장금리 인상 부분을 가산금리에 반영하지 못하면 순이자마진(NIM)이 악화될 수 있기 떄문이다.

금융감독원은 하반기 중으로 대출금리 부당부과 조사를 전 은행권으로 확대하고 은행 대출금리 운영체계를 점검할 계획이다. 또한 수수료나 보수 부과관행을 판매단계별로 일괄점검해 금융상품의 가격상승 요인을 차단할 방침이다.

경기 하방 리스크가 확대되고 있는 점도 하반기 실적 전망을 어둡게 하는 요인이다. 최근 한국은행과 정부는 3.0%였던 경제성장률 전망치를 2.9%까지 낮췄다.

자영업자들의 폐업이 증가하는 과정에서 지난 수 년간 급증했던 소호대출이 부실화될 수 있고 부동산 공실 증가 등에 따른 가격 하락으로 부동산을 기초자산으로 하는 대출들의 부실이 증가할 수도 있다.

김재우 삼성증권 연구원은 “국내 경기 회복의 둔화 혹은 경기 악화에 대한 우려가 높아지고 있는데 이는 은행들의 실적, 특히 대손비용에 부담 요인”이라며 “기업 및 가계의 현금흐름 악화로 인해 연체가 늘어날 수 있다”고 말했다.

다만“금감원의 대출금리 관련 규제가 은행 NIM에 미치는 영향은 제한적일 것”이라며“신규 주택담보대출의 금리 스프레드는 축소될 여지가 있으나 최근 부동산 시장의 위축과 금융당국의 가계부채 규제 강화로 인해 신규 주담대 성장률이 빠르게 둔화됐다”고 강조했다.

이어 “지난 15년간의 은행 가계대출 금리 스프레드를 보면 현재의 금리 스프레드가 과도하다고 보기 어렵다”며 “글로벌 금융위기 이전에 비해 월등히 낮은 수준”이라고 덧붙였다.

©(주) 데일리안 무단전재 및 재배포 금지

올 상반기 사상 최대 실적을 거둔 시중은행들이 하반기에도 호실적을 이어갈 수 있을지 관심이 쏠리고 있다.ⓒ데일리안

올 상반기 사상 최대 실적을 거둔 시중은행들이 하반기에도 호실적을 이어갈 수 있을지 관심이 쏠리고 있다.ⓒ데일리안