×

공유하기

투자의견 '매수' 유지, 목표주가 상향

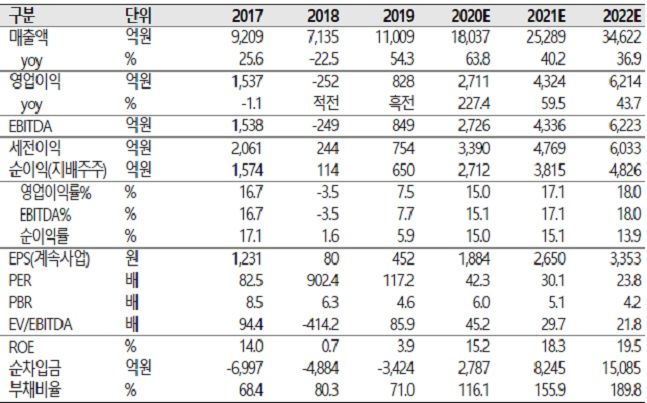

셀트리온헬스케어 영업실적 추이.ⓒSK증권

셀트리온헬스케어 영업실적 추이.ⓒSK증권

SK증권은 13일 셀트리온헬스케어에 대해 올해 큰 폭의 실적 성장이 예상된다고 강조했다. 투자의견은 '매수'를 유지하지만 목표주가는 11만원으로 상향조정한다고 밝혔다.

이달미 SK증권 연구원은 "올해 1분기 실적은 매출액과 영업이익이 전년동기대비 59.9%, 388% 급증한 3526억원, 459억원으로 시장 컨센서스와 유사한 실적이 시현될 것"이라고 예상했다.

이어 "실적 성장의 원인은 수익성이 높은 미국향 의약품의 비중확대 때문"이라며 "미국향 인플렉트라와 트룩시마의 시장 점유율 확대로 원가율 하락이 예상되며 유럽 램시마SC 출시 또한 실적 성장세를 견인한 것으로 판단된다"고 강조했다.

이 연구원은 "유럽 램시마SC는 독일 론칭을 시작으로 올해 말까지 유럽 전체 시장의 89%에서 판매를 시작할 것"이라며 "올해 지속적인 신제품 출시로 인한 실적 고성장세가 예상된다"고 말했다.