×

공유하기

투자의견 '매수', 목표주가 4만7000원 제시

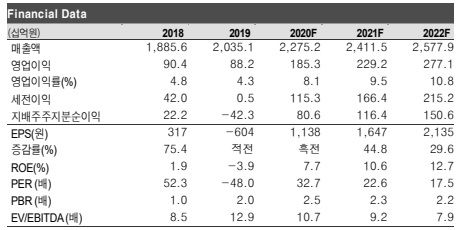

하이투자증권 실적추이.ⓒDS투자증권

하이투자증권 실적추이.ⓒDS투자증권

DS투자증권은 10일 하이트진로에 대해 신종 코로나바이러스 감염증(코로나19) 확산 여파에도 1분기 깜짝 실적을 기록했다며 앞으로도 시장 점유율 확대에 나설 것으로 전망했다. 투자의견은 '매수'를, 목표주가는 4만7000원을 제시한다고 밝혔다.

이지현 DS투자증권 연구원은 "1분기 연결 영업이익은 561억원으로 흑자전환을 기록하며 컨센서스 영업이익을 상회하는 실적 서프라이즈를 기록했다"며 "코로나19 확산으로 사회적 거리두기가 강화되고 외부활동 수요가 크게 줄었음에도 호실적을 달성했다"고 분석했다.

이어 "1분기 국내 주류시장 실적 부진이 이어진 가운데서도 하이트진로는 테라와 진로이즈백의 판매 호조로 지속적인 시장점유율 확대가 가능했다"고 덧붙였다.

이 연구원은 "2분기에 성수기 마케팅 비용이 확대될 수 있지만 맥주와 소주 공장 가동률 상승에 따른 고정비용 부담 완화로 이익 개선이 예상된다"며 "코로나19 장기화시 수입맥주와 필라이트 등 가정용 시장을 타겟하는 제품들을 갖춘 하이트진로는 성장가능성이 충분하다"고 강조했다.