×

공유하기

투자의견 '매수', 목표주가 2만5000원 제시

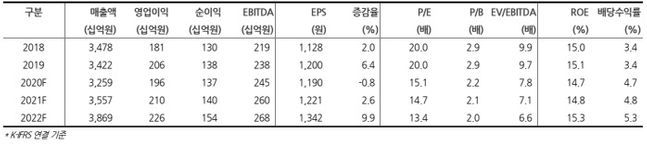

제일기획 실적 추이.ⓒ현대차증권

제일기획 실적 추이.ⓒ현대차증권

현대차증권은 11일 제일기획에 대해 신종 코로나바이러스 감염증(코로나19)으로 인한 불확실성이 커지면서 2분기 매출총이익 감소는 불가피하겠지만 올 하반기에는 정상 실적으로 회귀할 것이라는 전망을 내놨다. 투자의견은 '매수'를, 목표주가는 2만5000원을 제시했다.

황성진 현대차증권 연구원은 "1분기 실적은 상대적으로 선방했지만 2분기 실적은 톱라인의 역성장폭 확대가 불가피할 것"이라며 "이라며 "코로나19에 따란 광고주들의 마케팅 수요가 감소했고 오프라인 행사의 디지털 전환에도 다소 한계가 있었다"고 평가했다.

이어 "그럼에도 비대면 방식의 새로운 마케팅 서비스 개발과 조직통폐합 및 인건비 효율화 등을 통해 이익에 미치는 부정적 영향은 최소화될 것"이라며 "단기적 실적 타격은 2분기가 피크일 것으로 보이며 3분기 이후부터는 수익성 회복이 가능할 것"이라고 전망했다.

그는 "올 하반기부터는 광고수요 회복세를 보이며 정상실적으로 회귀할 것"이라며 "디지털 전환 기조가 새로운 트렌드로 자리매김하는 가운데 인건비 효율화 등 판관비 축소기조가 이어지며 연간 수익성은 어느정도 방어하는 모습을 보일 것"이라고 강조했다.