×

공유하기

투자의견 '매수', 목표주가 28만원→31만원 상향

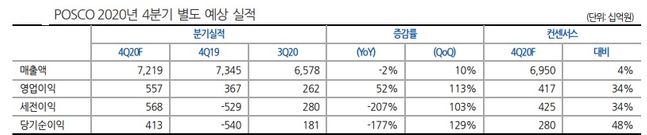

포스코 4분기 실적 전망치.ⓒ현대차증권

포스코 4분기 실적 전망치.ⓒ현대차증권

현대차증권은 25일 포스코에 대해 예상보다 빠른 업황 개선을 반영해 4분기 이익이 크게 늘어날 것이라는 전망을 내놨다. 투자의견은 '매수'를 유지하고 목표주가는 31만원으로 상향조정한다고 밝혔다.

박현욱 현대차증권 연구원은 "4분기 예상 별도 영업이익은 기존 4180억원에서 5574억원으로 33% 증가한 것으로 추정된다"며 "실적 추정치를 상향하는 이유는 당초 예상보다 강하게 글로벌 철강가격 상승이 이뤄지기 때문"이라고 설명했다.

이어 "중국은 철강수요 호조가 지속되고 중국외 지역은 수요 회복세가 이뤄지고 있다"며 "중국 철강유통가격은 이달 들어 다시 상승하고 있다"고 덧붙였다.

또 박 연구원은 "중국 철강가격 상승, 중국 고로 스프레드 회복세로 투자심리 개선은 지속될 것"이라고 전망했다.