×

공유하기

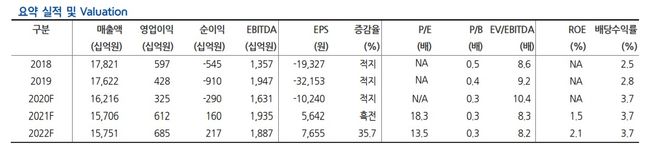

롯데쇼핑 요약 실적 및 밸류에이션ⓒ현대차증권

롯데쇼핑 요약 실적 및 밸류에이션ⓒ현대차증권

현대차증권은 26일 롯데쇼핑에 대해 “실적 회복 추세가 내년에 더욱 강화될 것”이라며 목표주가를 기존 12만2000원에서 14만원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

박종렬 연구원은 “지난해 3분기부터 시작됐던 감익 추세가 올해 2분기에 완료되고 3분기부터는 그동안의 모습과는 확연히 다른 모습으로 변화되고 있다”면서 “4분기 연결기준 총매출액 5조6091억원, 매출액 3조9871억원, 영업이익 1606억원으로 양호한 실적 모멘텀이 지속될 전망”이라고 밝혔다.

박 연구원은 “3분기에 이어 할인점, 전자소매업, 슈퍼마켓, 홈쇼핑 등의 실적 개선 추세가 이어질 것이기 때문”이라며 “다만 백화점과 컬처웍스 등은 코로나19 장기화에 따른 영향으로 올해 4분기까지는 부진한 흐름이 지속될 것”이라고 내다봤다.

내년에는 실적 턴어라운드가 본격화될 것으로 관측했다. 그는 “최악의 국면까지 경험했던 모든 사업부의 실적이 점진적 개선이 가능하고, 구조조정(비효율 매장 축소와 인력 감축)으로 그동안 부진했던 사업부의 손익이 크게 개선될 수 있다”며 “올해 부진했던 백화점, 컬처웍스의 실적 개선과 할인점, 슈퍼마켓의 손익 회복 등이 가능할 것”이라고 예상했다. 올해 양호했던 전자소매업과 홈쇼핑의 이익 기여도 제고도 긍정적으로 작용할 것이란 분석이다.

박 연구원은 “주력사업인 백화점의 수익성 개선을 감안해 내년 연간 수익예상을 상향 조정한다”며 영업이익을 기존 전망치 대비 5.8% 상향 조정했다. 2017년 이후 4년 연속 감익 추세에서 벗어나 내년 영업이익은 6118억원으로 전년비 88.6% 증가할 것으로 전망했다.

이어 “단기적으로 주가 상승을 보였지만 내년 강화될 실적 모멘텀을 감안하면 추가적인 주가 상승 가능성이 충분하다”며 “롯데온을 중심의 이커머스 강화 전략도 긍정적인 시각에서 바라볼 필요가 있다”고 덧붙였다.