×

공유하기

"전동화 준비 시점 감안해 2025년 이후 세제 개편해야"

한국산업연합포럼 25일 산업발전포럼 개최

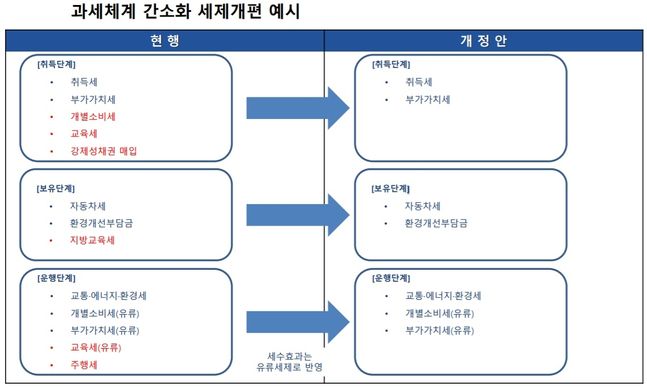

과세체계 간소화 세제개편 방안ⓒ한국산업연합포럼

과세체계 간소화 세제개편 방안ⓒ한국산업연합포럼

전기차 패러다임 전환을 앞두고 자동차 세제 개편이 필요하다는 주장이 제기됐다.

전동화 준비 시점을 감안해 단기적으론 개별소비세 폐지, 친환경차 세제 지원 확대를 추진하고 장기적으론 교육세, 개별소비세, 공채 폐지 등 선진국처럼 과세체계를 단순화해야 한다는 주장이다.

한국산업연합포럼(KIAF)와 자동차산업연합회(KAIA)는 25일 자동차회관에서 '산업세제의 현황, 문제점 및 개선과제'를 주제로 제9회 산업발전포럼 겸 제13회 자동차산업발전포럼을 개최했다고 밝혔다.

이날 류병현 법무법인 율촌 회계사는‘탄소제로시대를 지향하는 자동차세제 개편과제’의 주제발표를 통해 “자동차분야 기후변화 대응을 위한 CO₂ 배출량 기준으로의 급격한 세제개편은 내연기관차 산업을 위축시킬 가능성이 있다”면서 “전기차 인프라 구축, 전환자금 확보 등 업계의 전동화 준비 시점을 감안해 2025년 이후 세제 개편이 필요하다”고 강조했다.

그는 “현행 자동차 세제는 준조세 포함 총 12단계로 구성돼 있어 복잡한 문제가 있고 수송부문의 세금 부담이 상대적으로 과중한 것이 문제”라면서 “단기적으론 개별소비세 폐지 혹은 친환경차 세제 지원 확대, 장기적으론 교육세, 개별소비세, 공채 폐지 등 선진국과 같은 과세체계 단순화가 필요하다”고 말했다.

이어 “중량, CO₂ 배출량, 소음 등 친환경 요소를 연계한 세제 개편 방안도 검토 필요하다고”고 제언했다.

김낙회 법무법인 율촌 고문은 ‘코로나19이후 경제여건의 변화와 조세정책’ 주제발표를 통해 “우리나라 사회복지 지출수준은 GDP대비 12.6%(2017년)으로 OECD 회원국 평균 20.7% 비해 낮으며 향후 급격 증가할 전망”이라고 분석했다.

김 고문은 “우리 사회복지제도는 사각지대 존재, 제도의 복잡·중복성 등으로 전달과정에서 비효율과 도덕적 해이 문제가 발생된다”고 지적하며 “이러한 비효율과 도덕적 해이는 심지어 우리 경제 성장의 저해요인으로도 작용한다”고 강조했다.

그는 “최근 코로나19에 따른 경제위기 극복과정에서 재정수지 적자폭이 2016년 GDP대비 –1.4%에서 2021년 –5.4%로 확대됐고 국가채무도 36%에서 47.3%로 급격히 늘어났다”고 언급하며 소득양극화 완화와 성장잠재력 제고를 위한 역소득세(Negative Income Tax, 가칭) 도입을 제안했다.

역소득세는 소득없는 계층에게 일정수준 보조금을 지급하는 방법으로, 구체적으로는 중위소득(월 183만원, 2020년)의 약 30% 수준, 최대 월 50만원을 무소득층에게 지급하고 소득증가에 따라 지급액을 줄이는 방안이다.

그는 “역소득세는 전 국민을 대상으로 하는 ‘기본소득’과 달리 일부 저소득계층만을 대상으로 하고 있어 소요재원이 상대적으로 적게 들며, 일을 할수록 소득이 늘어나게 구성함으로써 국민들의 성취동기나 근로의욕을 저해하지 않는 방향에서 제도 설계가 가능할 것”이라고 강조했다.

김우철 서울시립대 세무학과 교수는 ‘경제회복을 위한 법인세 개편방향 : 해외배당소득 과세 면제를 중심으로’ 라는 주제발표를 통해 “코로나19 팬데믹 이후 경제활성화를 위한 정책과제 핵심은 기업세제의 합리적 개편을 통한 기업의 국제경쟁력 제고”라고 주장했다.

김 교수는 “우리나라 외국납부세액공제 제도는 국내기업의 해외배당소득에 대한 이중과세를 완전히 조정해주지 못해 배당수입의 국내송금 과정에서 추가적 세부담을 발생시키고, 이로 인해 과도한 수준의 재원을 해외에 유보하게 만드는 부작용이 있다”고 지적했다.

그러면서 “해외자회사 소득의 국제적 자유이동을 제한하는 것은 우리나라 기업의 효율적 국제투자를 어렵게 만들어 상대적으로 불리한 입장에서 경쟁해야 하는 상황을 의미한다”고 말했다.

그는 해결책으로 ‘해외배당소득 과세 면제제도’를 제안했다.송금과정의 세부담 경감을 통해 해외소득의 원활한 국내 환류 및 국내외 투자 환경을 제공함으로써 경제활성화에 기여할 수 있다는 것이다.

OECD 회원국 36개국 중 5개 국가(한국, 칠레, 아일랜드, 이스라엘, 멕시코)를 제외한 모든 국가들이 해외배당소득 과세면제를 채택하고 있다.

그는 기업의 투자촉진과 활력제고를 위해 법인소득에서 자기자본에 대한 정상수익(이자율 수준의 수익률 적용)을 공제한 후 과세하는 ‘자기자본 공제제도(Allowance for Corporate Equity)’ 도입도 제안했다.

자기자본 공제제도는 자본소득에 과세하는 현행 법인세제와 달리 이윤에 부과해 투자에 부정적 영향을 미치지 않는 장점이 있으며, 현행 법인세제가 외부차입 비용만을 공제해 과세함으로써 부채에 의한 기업의 자본조달을 촉진하는 부작용을 시정, 기업의 재무건전성도 도모할 수 있는 장점이 있다고 설명했다.

김성진 디스플레이협회 부회장은 “글로벌 경쟁을 위해 국내 연구개발이 불가피한 상황임에도 불구하고 경쟁국 대비 대기업 연구개발지원은 매우 낮은 수준”이라며 “현행 당기비용의 2%인 세액공제율을 미국 10%, 일본 6~14% 등 주요 경쟁국 수준까지 확대하고 공제범위도 확대할 필요가 있다”고 주장했다.

이어 “신성장원천기술 연구개발비 세액공제율이 최저한세 적용으로 실제감면율이 낮다”면서 “신성장동력 원천기술에 대한 최저한세 적용 제외 및 적용 대상 기술도 대폭 확대가 필요하다”고 강조했다.

정만기 KIAF 회장은 개회사에서 “세율 인상 등을 통한 증세보다는 규제개혁 등을 통해 기업들이 많은 이익을 내도록 함으로써 실질적으로 증세와 같은 효과가 발휘되도록 할 필요가 있다”며 “우리 기업들의 국제경쟁력을 확보할 수 있도록 법인세를 OECD 평균 수준으로 낮추고 설비 및 R&D투자에 대한 세제지원을 늘리는 한편, 자동차 등에 대한 개별소비세를 폐지해야 한다"고 말했다.

그는 “국민들이 정말 원하는 것은 공짜 소득이 아니라 원하는 일자리에서 일한 만큼 대가를 받는 것”이라며 “정부로선 기업들이 경쟁력을 바탕으로 좋은 일자리를 많이 만들어 갈 수 있도록 규제개혁 등 환경조성에 노력해가야 할 것”이라고 주장했다.