×

공유하기

글로벌 업계 1위 기대

목표주가 최저 39만원

권영수LG에너지솔루션 대표이사가 27일 오전 서울 여의도 한국거래소 서울사옥에서 개최된 유가증권시장 신규상장 기념식에서 상장을 축하하며 타북을 하고 있다. ⓒ데일리안 류영주 기자

권영수LG에너지솔루션 대표이사가 27일 오전 서울 여의도 한국거래소 서울사옥에서 개최된 유가증권시장 신규상장 기념식에서 상장을 축하하며 타북을 하고 있다. ⓒ데일리안 류영주 기자

LG에너지솔루션이 유가증권시장에 상장한다. 향후 주가흐름을 두고 증권업계에서 다양한 의견이 나오고 있는 가운데 공모가 두 배 수준인 최고 61만원까지 오를 것이라는 전망도 나온다. 가장 보수적인 평가는 39만원이다.

27일 금융투자업계에 따르면 LG에너지솔루션이 상장일 '따상(시초가가 공모가 두 배로 형성뒤 상한가)'에 성공하면 주가가 78만원까지 오른다. 시가총액은 182조원까지 가능성이 열려있다.

시초가는 이날 오전 8시30분~9시에 공모가 30만원의 90~200% 사이에서 호가를 접수해 매도호가와 매수호가가 합치되는 가격에 결정된다. 장이 열리면 시초가를 기준으로 상하 30%의 가격제한폭이 적용된다.

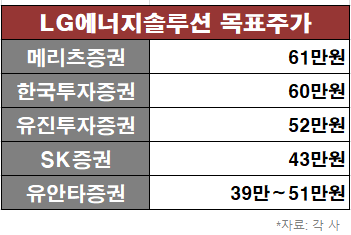

메리츠증권은 LG에너지솔루션의 목표주가를 61만원으로 제시했다. LG에너지솔루션이 2024년 이후 중국의 CATL을 제치고 글로벌 1위 배터리 회사로 거듭날 것이란 평가다.

노우호 메리츠증권 연구원은 "CATL 대비 디스카운트가 아닌 프리미엄을 반영할 필요성이 느껴진다"고 말했다. 이어 "수주잔고는 2022년 예상 LG에너지솔루션 340조원, CATL 260조원으로 역전될 것"이라고 설명했다.

한국투자증권은 LG에너지솔루션의 적정주가를 60만원을 추정하며, 역시 CATL과의 경쟁 우세를 긍정적으로 평가했다.

조철희·박성홍 한국투자증권 연구원은 "2025년까지 감가상각비 차감 전 영업이익(EBITDA) 증가율이 경쟁사인 CATL을 상회할 것"이라며 "다양한 고객사를 확보했고, 자국 매출 비중이 높은 중국회사 대비 사업 안정성이 높다는 점이 경쟁사 대비 밸류에이션(평가가치) 프리미엄 요인"이라고 분석했다.

유진투자증권은 LG에너지솔루션의 목표주가로 52만원을 추정했다. LG에너지솔루션의 2025년 배터리 시장 점유율이 26%로 확대될 것이라는 전망이다.

황성현 유진투자증권 연구원은 "상장 후 제한적인 유통물량, 순수 배터리 업체의 프리미엄을 감안하면 최근 발표한 증설이 대부분 마무리되는 2025년의 기대감이 주가에 빠르게 반영될 것"이라고 내다봤다.

◆보수적 추정치 39만원

증권사 별 LG에너지솔루션 목표주가. ⓒ데일리안 황인욱 기자

증권사 별 LG에너지솔루션 목표주가. ⓒ데일리안 황인욱 기자

반면, 보수적인 분석에선 상승폭이 30%에 불가할 것으로 전망했다. 유안타증권은 경쟁사 기업가치와 비교를 통해 LG에너지솔루션의 적정 주가 범위를 39만∼51만원으로 제시했다.

황규원 유안타증권 연구원은 "상장 배터리 회사 CATL과 삼성SDI의 기업가치를 감가상각비 차감 전 영업이익으로 나눈 값(EV/EBITDA)의 상대가치를 적용한 시총 범위를 63조∼120조원으로 예상한다"며 "그 평균치는 92조원"이라고 분석했다.

SK증권은 LG에너지솔루션의 목표주가를 43만원이라고 봤다. 다만, 장기적인 관점에서 시장 가치가 올라갈 것으로 전망했다.

윤혁진 SK증권 연구원은 "CATL의 2021년 감가상각비 차감 전 영업이익으로 나눈 값(EV/EBITDA) 66 배를 31% 할인한 45.5 배를 적용했다"면서도 "상장 초기 8.85% 밖에 안 되는 낮은 유통비율과 패시브 자금 매수에 따라 주가변동성이 높겠지만, 경쟁사 CATL 대비 여러 지표는 장기적으로 매력적"이라고 진단했다.